今後のトランプ政権における経済政策を占う上で参考になりそうなのは、穏健派と評されるベッセント財務長官の発言だろう。同氏は3/6、就任後初の講演で、金融規制の緩和、関税、経済制裁を3つの重要な柱と位置付けた。関税の引き上げによる物価上昇は「1回限りの価格調整」だとして問題視しない姿勢を強調。金融規制の緩和では、補完的レバレッジ比率(SLR)の規制を厳しくし過ぎないよう慎重な見方を示したことから、地方銀行へ恩恵となりそうだ。関税は主に中国が国家政策として過剰供給を生み出していることへの対応に焦点が置かれている。友好国について「安全保障における負担の分担を拡大することが極めて重要」としたことは世界的に防衛産業への追い風だろう。経済制裁の強化では、ロシアに対しても厳しいスタンスで臨む可能性があることが示唆され、エネルギー価格の低下は緩やかなものにとどまるかもしれない。

同氏は3/7、トランプ政権が成長の基盤を政府支出から民間セクターにシフトさせる中、米経済に何らかの混乱が生じる可能性があると警告。自然な調整として「デトックス期間」と呼んだ。今後、米国株市場にも「デトックス期間」が反映される可能性があるとして、それが短期か長期か、調整幅が浅いか深いかが問題となるだろう。VIX3ヵ月先物価格の3/7終値は22.59と20を上回るものの、現物価格よりも低下。市場は「デトックス」の深刻化を織り込んでいないと考えられる。

米半導体と大型ハイテク銘柄の株価が「DeepSeekショック」以降軟調に推移する中、中国アリババ集団傘下のアリババクラウドが3/6、中国新興企業「DeepSeek」に対抗して低コスト・高性能の生成AI(人工知能)基盤モデルを公開。中国政府も半導体技術の西側からの自立を加速させるため、オープンソースのRISC-Vアーキテクチャを国家レベルで推進する政策を今月にも発表する見通しだ。アリババ傘下企業は既に高性能RISC-V CPU「C930」を発表。サーバー、PC、自動運転車向けのチップとして競争力のあるパフォーマンスを達成したとしている。インテル<INTC>やアドバンスド・マイクロ・デバイセズ<AMD>が支配するx86や、英アーム・ホールディングス<ARM>が開発するArmアーキテクチャとは異なり、ライセンス料が不要である。DeepSeekのような生成AI基盤モデルと半導体チップのRISC-Vという2つのオープンソースは、その相乗効果で既存の半導体企業の秩序を大きく揺るがす可能性がありそうだ。

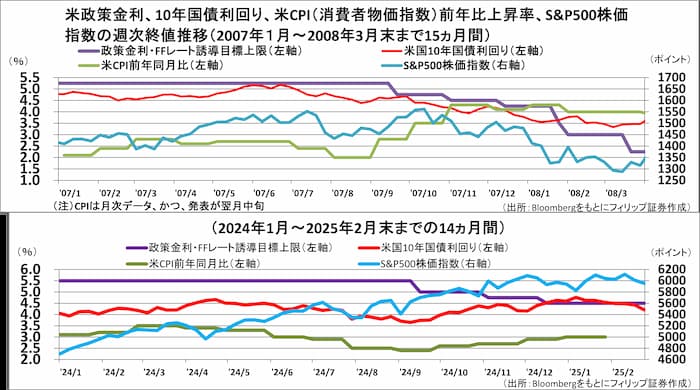

■2007年9月利下げ以降と類似点〜当時より株価と金利は高く、CPIは低いが

米FRB(連邦準備制度理事会)は昨年9/18、景気後退を防ぐ先制的措置として、政策金利をそれまでのピーク据え置き局面から0.5ポイント引下げ、大幅利下げへ転換。その後、11月および12月のFOMC(連邦公開市場委員会)でも、それぞれ0.25ポイントずつ利下げを実施した。奇しくも、2007年も同じ9/18に、1年以上の据え置き期間を経て0.5ポイントの利下げを実施。その後、12月までの2回のFOMCでそれぞれ0.25ポイントの利下げを実施。

2007年の米国株市場は、最初の利下げを好感して上昇したものの、S&P500株価指数が10/11にピークを付けて下落に転じた。一方で、今回は、S&P500指数の過去最高値を2/19に記録。2007年の利下げ転換時よりも上昇が持続していたが、その後、3/7安値まで約8%下落した。「歴史は繰り返さないが、韻を踏む」という展開になるのかどうか、注目される。

参考銘柄

ブロードコム<AVGO> 市場:NASDAQ・・・2025/3/20に2025/8期2Q(12-2月)の決算発表を予定

・1961年設立のブロードコムが2016年にアバゴ・テクノロジーに買収された。工場を持たないファブレスで無線(ワイヤレス、ブロードバンド)および通信インフラ向け半導体製品、ソフトウェアを扱う。

・3/6発表の2025/10期1Q(11-1月)は、売上高が前年同期比6.1%増の149.16億USD(会社予想146億USD)、調整後EBITDAマージンが68%(同66%)、非GAAPの調整後EPSが同45.5%増の1.10USD。顧客の特定用途に適したデータセンター向けAI半導体需要を取り込んで収益が拡大。

・2025/10期2Q(2-4月)会社計画は、売上高が前年同期比19%増の149億USD、調整後EBITDAマージンが同7ポイント上昇の66%。同じAI半導体向け需要でエヌビディア<NVDA>は汎用型の画像処理半導体(GPU)が強い一方、ブロードコムは顧客の特定用途向けAI半導体の自前開発を急ぐ巨大IT企業を支援。生成AIモデルのオープンソース化の影響を相対的に受けにくい強みもあるだろう。

アリババグループ・ホールディング<BABA> 市場:NYSE・・・2025/5/14に2025/12期1Q(1-3月)の決算発表を予定

・1999年設立の中国の世界最大手の電子商取引企業。C2C(個人間)のECサイト「淘宝」と、B2C(企業対個人)のECサイト「天猫(Tモール)」を運営。電子決済(支付宝)やクラウド事業なども展開する。

・2/20発表の2025/3期3Q(10-12月)は、売上高が前年同期比7.6%増の2801億元、非GAAPの調整後純利益が同6.5%増の510億元。調整後EBITDAは、クラウド・インテリジェンス(売上比率11%)が33%増の31億元。中国コマース(同49%)が2%増の610億元、国際事業(同13%)は赤字幅拡大。

・2025/3期会社計画は非公表。23年9月に就任したエディー・ウーCEOは、引き続き国内外の通販とクラウドに重点を置く戦略をとり、長期的成長のために投資を続けるとコメント。3/6に生成AIの基盤モデル「QwQ-32B」を公開。技術情報を公開する「オープンソース」で提供を開始し、米オープンAIの「o1-mini」の性能を多くの指標で上回り、中国DeepSeekの「R1」に匹敵する性能を実現。

クラウドストライク・ホールディングス<CRWD> 市場:NASDAQ・・・2025/6/4に2026/1期1Q(2-4月)の決算発表を予定

・2011年設立。エンドポイント向けセキュリティクラウドサービス「ファルコン」を提供。AI(人工知能 )を搭載したプラットフォームを通じて侵入情報を顧客と共有し、共同で防衛することに特徴がある。

・3/4発表の2025/1期4Q(11-1月)は、売上高が前年同期比25.2%増の10.58億USD(会社予想10.28-10.35億USD)、非GAAPの調整後EPSが同8.4%増の1.03USD(同0.84-0.86USD)。毎年の継続が見込まれる年間経常収益(ARR)が同23%増の42.4億USD、うち4Qの純増分が2.24億USDだった。

・2026/1通期会社計画は、売上高が前期比20-22%増の47.43-48.05億USD、調整後EPSが同15-12%減の3.33-3.45USD。昨年の世界的なシステム障害を引き起こした事故の影響で減益見通しとなるものの、影響一巡後は、組織内のインシデントを素速く発見、セキュリティ侵害を迅速に特定し、効果的に対処することを支援する生成AIの新サービスである「Charlotte AI」の伸びが期待される。

IBM<IBM> 市場:NYSE・・・2025/4/23に2025/12期1Q(1-3月)の決算発表を予定

・1911年設立。多様なコンピューターソリューションを提供。ストレージ製品やサーバー製品のほか、人工知能(AI)の「Watson」やクラウドサービス、IoT、アナリティクス、コンサルティング等も手掛ける。

・1/29発表の2024/12期4Q(10-12月)は、売上高が前年同期比1.0%増の175.53億USD、継続事業関連の非GAAPの調整後EPSが同1.3%増の3.92USD。企業の生成AIや業務自動化への取り組み拡大を追い風にLinux OSを扱うレッドハットを中心としてソフトウェア(同10%増収)が牽引。

・2025/12通期会社計画は、為替変動の影響を除いた売上高が前期比5%増、フリーキャッシュフローが同6%増の135億USD。23年7月に提供を開始した法人顧客向けAIの「ワトソンX」に伴うAI関連事業が4Qに前四半期比20億USD以上増加し、50億USDを超えた。AI関連が業績を牽引したソフトウェアは4Q粗利益率が前年同期比0.9ポイント上昇。全体粗利益率も同0.4ポイント上昇。

JDドットコム<JD> 市場:NASDAQ・・・2025/5/16に2025/12期1Q)1-3月)の決算発表を予定

・1998年設立。小売ウェブサイト「JD.com」を通じ、商品選択と価格に重点を置き、消費者に直接販売の他、第三者による販売が可能な「オンライン・マーケットプレイス」を展開。物流インフラに強み。

・3/6発表の2024/12期4Q(10-12月)は、売上高が前年同期比13.3%増の3469億元、非GAAPの調整後EPSが同40.0%増の7.42元。売上比率88%の小売事業は15%増収、営業利益率が同0.7ポイント上昇の3.3%。売上比率15%の物流事業は10%増収、営業利益率が0.7ポイント上昇の3.5%。

・2025/12期の会社計画は非公表。前期は中国政府が推進する家電の買い替え促進の補助金による効果などで販売が伸びた。2025年も1月に国家発展改革委員会が通信機器の買い替え時に補助金を出す消費刺激策を発表。引き続き堅調な推移が期待される。また、物流事業で海外の物流網整備を進めたほか、物流サービスと相乗効果を見込める飲食の出前サービスを2月に開始した。

クローガー<KR> 市場:NYSE・・・2025/12期1Q(1-3月)の決算発表を予定

・1883年に開業した全米最大の生鮮食品スーパーマーケットチェーン。傘下に、ラルフス、フード4レス、ハリス・ティーター、フレッドマイヤーがある。プライベートブランドのシンプル・トゥルースを展開。

・3/6発表の2025/1期4Q(11-1月)は、燃料費・例外的項目を除く調整後売上高が前年同期比2.4%増の307億USD、非GAAPの調整後EPSが同14.9%減の1.14USD。売上高販管費率が0.16ポイント悪化したものの、インフレ鈍化を反映し、調整後FIFO(先入先出し)粗利益率が0.42ポイント改善した。

・2025/12通期会社計画は、調整後売上高が前期比2.0-3.0%増、調整後EPSが同3-7%増の4.60-4.80USD。長年CEOを務めたマクマレン氏の突然の退任は個人的な行動に関する取締役会の調査結果に基づく。関税の影響による価格上昇の可能性があるものの、生活密着の生鮮食品を扱うことから影響は相対的に小さいと考えられる。3/7終値市場予想PERは13.90倍と、割安水準にある。

執筆日:2025年3月10日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。