米商務省が2/28に発表した1月のPCE(個人消費支出)価格指数の上昇率が前月から減速したほか、アトランタ連銀が同日に発表した経済指標に基づく国内総生産(GDP)を予測する「GDPナウ」で、1-3月期の実質成長率が前回発表のプラス2.3%からマイナス1.5%に下方修正された。2008年と同様に、その前の年の9/18に0.5ポイントの大幅利下げ後、年内連続利下げを経て年が明けたところで景気悪化の兆候が顕著になっている。3/3発表の2月の米ISM製造業景況指数から始まる一連の経済指標が悪化を示す場合、ダウ工業株30種平均株価で4万2000ドルを下回って年初来安値圏へ下落する可能性がある。

その際に相場動向の鍵を握るのは「トランプ関税」の動向だろう。3/3の時点では、①3/4にはカナダとメキシコに対し25%、中国に対し追加で10%。②3/12には鉄鋼とアルミニウムに対して25%。③4/2は国・地域ごとに「相互関税」の発動可能性がある日。④EU(欧州共同体)への25%または自動車や銅などその他セクターに対する関税については検討中とされる。実際に発動されて報復関税も課されるなら、短期的には相場下落に拍車がかからざるを得ないだろう。ダウ平均で4万ドル、ナスダック総合指数で過去最高値から20%近辺の下落幅となる可能性もあるだろう。

「DeepSeekショック」以降、AIを活用した機械学習や深層学習を行う基盤プラットフォームを低コストで構築できるとして有望視された2銘柄が、足元で株価下落に見舞われている。①ビッグデータ解析プラットフォームを開発・提供するパランティア・テクノロジーズ<PLTR>は米国防総省による予算削減計画が売り材料とされたが、米共和党の2024年の政策綱領には「軍隊を強化・現代化し、世界最強の軍隊にする」と定められている。その目的達成には同社の技術が不可欠であり、目的達成に影響のない範囲でのみ予算の削減を行うことになるだろう。影響は軽微と見るのが妥当ではないか。②アプリ開発者向けにマーケティングを支援するAI活用ソリューションを手がけるアップラビン<APP>も空売り投資家による批判的なレポートの発表を受けて株価が大幅下落。こちらも、売上を押し上げる手段としてスマホへのアプリインストール強制に関する不正を訴えているものの、同社の技術の高さに対して批判しているわけではない。2銘柄とも短期的な買われ過ぎに対する調整とみられ、押し目買いの機会をうかがう局面と考えられる。

■エヌビディアの11-1月期決算評価〜高性能AI半導体の利益率への影響懸念

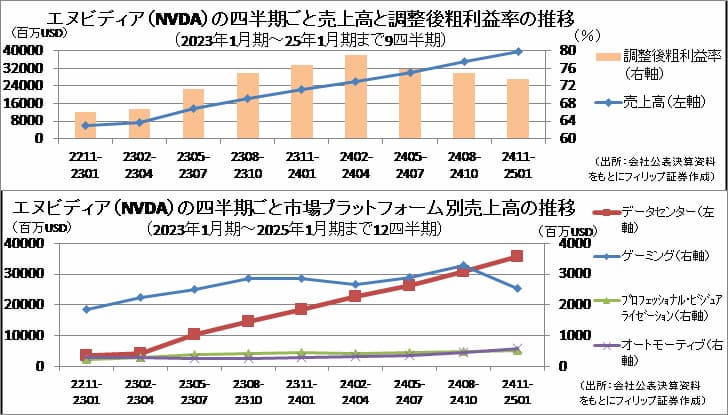

米半導体大手エヌビディアが2/26に発表した2024年11月-2025年1月期決算は売上高・純利益ともに市場予想を上回った。さらに、2025年2-4月期の売上高見通しも市場予想を上回った。データセンター部門は前年同期比93%増収で売上比率が約9割を占めた。AI(人工知能)半導体の需要が引き続き拡大すると見られる中で主力の新型AI半導体「ブラックウェル」の売上が約110億USDに上った。

高性能なAI半導体の生産を拡大することは必ずしも株価にプラスとは限らない。非GAAPの調整後粗利益率は24年2-4月期をピークに3四半期連続で前四半期比マイナス。中国のDeepSeekが高性能AIを低コストで開発したことでAI開発に必要な半導体が想定より少なくなる可能性があり、今後の利益率低下が懸念される。

参考銘柄

アクセンチュア<ACN> 市場:NYSE・・・2025/3/20に2025/8期2Q(12-2月)の決算発表を予定

・1989年設立のアイルランドに登記上の本拠を置く総合コンサルティングサービス会社。システム設計・開発・運用等のITサービス、およびシステムインテグレーション企業のアウトソーシングを営む。

・12/19発表の2025/8期1Q(9-11月)は、営業収益が前年同期比9.0%増の176.89億USD(会社予想168.5-174.5億USD)、非GAAPの調整後EPSが同9.8%増の3.59USD。生成AI需要増を追い風に、コンサルティング収入が7%増収、アウトソーシングのマネージド・サービスが11%増収。

・通期会社計画は、売上高が前期比4-7%増(従来計画3-6%増)へ上方修正、事業最適化に係るコスト等を除く調整後EPSが為替見通しの変更を受けて同4-7%(同5-8%増)へ下方修正。同社は幅広い業種で、出願中を含むAI関連特許を多数保有し、アウトソーシング受注拡大につなげる。1Qの新規受注は前期比1%増の187億USD、うち生成AIの新規受注が同20%増の12億USDと伸びた。

パランティア・テクノロジーズ<PLTR> 市場:NASDAQ・・・2025/5/6に2025/12期1Q(1-3月)の決算発表を予定

・ペイパルの共同創業者で起業家のピーター・ティール氏らが2003年に設立。ビッグデータ解析プラットフォームを開発・提供。米諜報機関が対テロ分析で活用するほか、ヘッジファンドも利用する。

・2/3発表の2024/12期4Q(10-12月)は、売上高が前年同期比36.0%増の8.27億USD(会社予想7.67-7.71億USD)、非GAAPの調整後営業利益が同77.9%増の3.72億USD(同2.98-3.02億USD)。民間商業向け売上高が同31%増の3.72億USD、政府機関向け売上高が同40%増の4.55億USD。

・2025/12通期会社計画は、売上高が前期比30.6-31.1%増の37.41-37.57億USD、調整後営業利益が同38-39%増の15.51-15.67億USD。4Qは米国政府向け売上高が前年同期比45%増の3.43億USDと伸びた中、2/19、米国防総省が今後5年間で毎年8%の予算削減計画を進めると報じられた。米軍の強さの中核部分の削減は想定されにくい。また、同社は民間向け売上の伸びが堅調に推移。

チャールズ・シュワブ<SCHW> 市場:NYSE・・・2025/4/15に2025/12期1Q(1-3月)の決算発表を予定

・1971年設立の金融持株会社。個人向け証券仲介や銀行業務の「投資家サービス」、独立系投資顧問業者向けオンライン口座・売買管理、事業戦略立案等のサポート等の「機関サービス」を運営。

・1/21発表の2024/12期4Q(10-12月)は、営業収益が前年同期比19.5%増の53.29億USD、非GAAPの調整後EPSが同48.5%増の1.01USD。純金利収益は総資産当たり平均利回り上昇もあり、19%増の25.31億USD、資産管理報酬が22%増の15.09億USD。営業収益総費用率が13.0ポイント改善した。

・2024/12期末の顧客総資産は前期末比19%増の10.10兆USD、中核的な純資産の年間追加額が3670億USD(うち、4Qが同63%増の1150億USD)に達した。同社は2020年に約260億USDで同業他社のTDアメリトレードを買収後、コスト削減と顧客基盤を強化。フィンテック企業の買収を通じたITの内製化・強化、およびAI活用のロボアドバイザーが顧客資産拡大に貢献している。

シュルンベルジェ<SLB> 市場:NYSE・・・2025/4/17に2025/12期1Q(1-3月)の決算発表を予定

・1926年設立の油田サービス会社。仏シュルンベルジェ兄弟の創業会社が前身。原油・天然ガス開発会社を顧客とし、探査・検層関連技術サポート提供。権益を持たず生産量・利益に応じた報酬。

・1/17発表の2024/12期4Q(10-12月)は、売上高が前年同期比3.3%増の92.84億USD(会社予想は「弱いプラス成長」)、排出権取引課徴金・クレジットの影響を除く非GAAPの調整後EPSが同7.0%増の0.92USD。売上比率35%の油井建設が5%減収も、同比率34%の生産システムが9%増収となった。

・2025/12通期会社計画は、売上高、調整後EBITDAマージンがそれぞれ前期並みの362億USD、90.70億USD。原油・天然ガス開発はAI活用で効率化の進展が見込まれる。4Qのデジタル&インテグレーション事業は、売上高が前年同期比10%増の11.56億USD、税引き前営業利益が同24%増の4.42億USDと利益率が改善。同事業の売上比率拡大が株価上昇の鍵を握るだろう。

スノーフレーク<SNOW> 市場:NYSE・・・2025/5/22に2026/1期1Q(2-4月)の決算発表を予定

・2012年設立のクラウドコンピューティング関連データウェアハウス企業。独自マルチクラスタ共有データアーキテクチャで複数ワークロードを大規模並列処理する。24年2月末にラマスワミCEOが就任。

・2/26発表の2025/4期4Q(11-1月)は、売上高が前年同期比27.4%増の9.86億USD、非GAAPの調整後EPSが同14.3%減の0.30USD。製品売上高が同27.8%増の9.43億USD(会社予想9.06-9.11億USD)、調整後営業利益率が同0.2ポイント上昇の9.4%(同4%)と、それぞれ会社予想を上回った。

・2026/1通期会社計画は、製品売上高が前期比24%増の42.80億USD、調整後フリーキャッシュフロー・マージンが同1ポイント低下の25%。ラマスワミCEOによれば、同社はこの1年間にAI製品の追加投入と、同社プラットフォームに保存されたデータ上で大規模言語モデル(LLM)のより容易な活用を推進。多くのLLMが追加されることで、使用量ベースの課金モデルが改善している。

ユニバーサル・ヘルス・サービシズ<UHS> 市場:NYSE・・・2025/12期1Q(1-3月)の決算発表を予定

・1978年設立の医療施設運営会社。一般および専門外科、内科、産婦人科、小児科のほか、救急病院、行動医学ヘルス・センター、外来手術センター、放射線腫瘍学センターを所有・経営する。

・2/26発表の2024/12期4Q(10-12月)は、営業収益が前年同期比11.1%増の41.13億USD、非GAAPの調整後EPSが同57.2%増の4.92USD。既存施設営業収益は、1入院相当患者当たり収入増を受けて救急患者治療が9%増、行動医学ヘルス・センターが11%増。売上高総費用率は同2.6ポイント改善。

・2025/12通期会社計画は、営業収益が前期比8-10%増の170.20-173.64億USD、EPSが同10-19%増の18.45-19.95USD。トランプ政権の政策の基盤となっている米共和党の政策綱領には「社会保障とメディケア(高齢者・障がい者向け公的医療保険)を削減することなく守り抜く」との約束が含まれており、州によって新たな追加保険支払いが行われる可能性があることは業績へ追い風となるだろう。

執筆日:2025年3月3日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。