米国株市場にも同様に毎月第3金曜日にSQ日がある。3の倍数の月のSQ日は、指数先物とオプション、個別株先物とオプションの4つが重なる「クアドラブル・ウィッチング(4人の魔女)」と呼ばれる。個別株先物・オプションではエヌビディア<NVDA>のような人気銘柄に商いが集中し、個別株の投機的な需給変動によって、米国株市場にとどまらず日本株市場全体にも大きな影響を与える場合がある。引き続き需給面での注意が必要だろう。

日銀が12/12、12月の全国企業短期経済観測調査(短観)を発表。大企業製造業の業況判断指数(DI)は前回9月調査から1ポイント改善のプラス14だった。全体としても想定内の結果だったこともあり、引き続き一定のペースで利上げを進める局面だろう。他方で、カナダ中銀とスイス中銀は0.50ポイント、欧州中銀は0.25ポイントの利下げを決定。米トランプ次期政権が掲げる貿易関税政策への警戒感が表れている。対米ドルで通貨安になれば米ドル建て輸出価格低下を通じて関税コストが相殺される面があるだろう。

世界第2位の経済大国である中国も党と政府が12/12、2025年の経済運営方針を決める中央経済工作会議で、景気底上げのため財政出動を拡大するとともに金融緩和を行う方針を決めた。景気底上げに加え、トランプ次期政権で貿易摩擦激化が見込まれる中で負の影響に対抗する意味も込められていると考えられる。

日本政府が訪日中国人に申請させるビザ発給要件の緩和に動く中で、インバウンド消費に対する期待も高まると考えられる。それは観光に伴う購買や飲食にとどまるものではない。住宅・不動産業界における宿泊・飲食施設の不足に対して空き家や古民家をリノベーションする動き、訪日観光客を誘致するマーケティングの一環で「コラボ」と称してキャラクター権利などの知的財産の活用でアニメやゲーム業界と提携する動き、および「医療観光」として最先端設備を備えた医療施設における検査入院と宿泊観光を兼ねる動きなどが見られる。今後の日本株式市場でインバウンド消費から派生するテーマが重要になるだろう。

三菱重工業<7011>が、上場子会社の三菱ロジネクスト<7105>の売却に向けた手続きが進行中だ。親子上場解消に向けた子会社売却・完全子会社化を巡る動きは引き続き注目される。

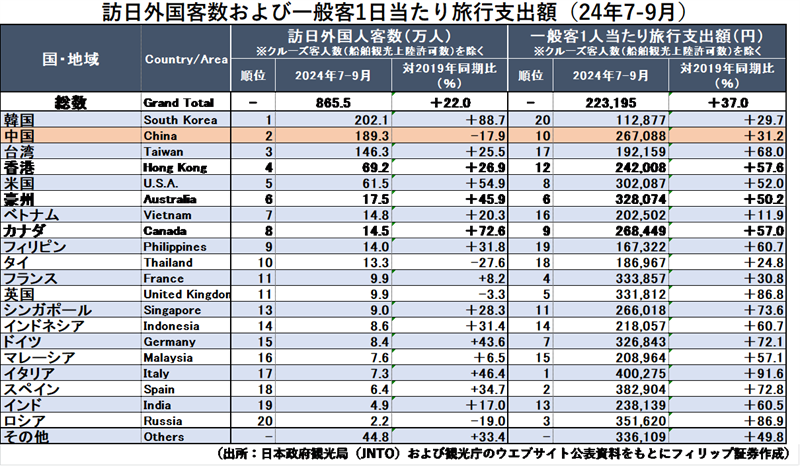

■インバウンド消費は中国が鍵〜ビザ発給要件年内緩和あれば春節に期待

中国政府が11/30に日本人の短期滞在ビザ(査証)を免除する措置を再開する。日本政府も中国人が日本を訪れる際に申請させるビザの発給要件を緩和する調整に入り、岩屋外相が月内にも中国を訪問する見通しとされる。

7-9月の訪日外国人客数で中国は韓国に次ぐ第2位で約22%を占める。一方で、1人当たり旅行支出額は韓国の約2.4倍に達する。2025年の中国の春節(旧正月)休暇は中国政府より1/28-2/4と発表されており、ビザ発給要件の緩和は日本経済の1-3月のGDPに与える影響が大きいとみられる。

12/9発表の10月の国際収支速報でも訪日客によるインバウンド消費から日本人による海外旅行での消費を引いた旅行収支は10月としては過去最大だった。

参考銘柄

JMDC<4483>

・ノーリツ鋼機<7744>の子会社が旧・日本医療データセンター株式を取得・合併。2023年10月にオムロン<6645>の子会社となった。ヘルスビッグデータ、遠隔医療、調剤薬局支援の3事業を営む。

・11/5発表の2025/3期1H(4-9月)は、売上収益が前年同期比39.6%増の191億円、自治体への強い顧客基盤を有するキャンサースキャン子会社化に伴いEBITDA(利払・税金・償却前利益)が同39.9%増の46億円。売上比率81%のヘルスビッグデータは同58%増収、セグメント利益が同51%増。

・通期会社計画は、売上収益が前期比32.8%増の430億円、営業利益が同32.7%増の93億円、年間配当未定。同社は健康保険組合からのレセプト、健診データや加入者台帳を匿名加工することで民間で利用可能な国内最大規模のヘルスビッグデータを擁する。国内最大の放射線診断専門医プラットフォームを有し遠隔読影サービスも提供。データ量増加が同社の優位性を高めるだろう。

LINEヤフー<4689>

・1996年に現ソフトバンクグループ<9984>子会社として設立。戦略事業・メディア事業・コマース事業を営む。祖業のヤフー、21年3月に経営統合したLINEのほかZOZO、アスクル、PayPayを傘下とする。

・11/5発表の2025/3期1H(4-9月)は、売上収益が前年同期比6.1%増の9252億円、一時的要因を除く調整後EBITDAが同15.3%増の2344億円。戦略事業は連結子会社化したPayPayの成長に伴い同19%増収、メディア事業はアカウント広告の貢献で同3.5%増収、コマース事業は同4.3%増収。

・通期会社計画を上方修正。調整後EBITDAを前期比8.5-10.9%増の4500-4600億円(従来計画4300-4400億円)とした。売上収益は同6.6%増の1兆9350億円、年間配当は同横ばいの5.56円で従来計画を据え置いた。米トランプ次期政権は暗号資産やブロックチェーンなど金融技術の推進に前向きと見られる中で、その潮流が日本にも及べばPayPayを擁する同社への追い風が見込まれる。

カチタス<8919>

・1978年に前身の株式会社やすらぎを群馬県桐生市に設立。社名は「家に価値タス」に由来。中古住宅を自ら調査して仕入れ、リフォームし、販売まで一気通貫で行う。2024年3月末で全国148店舗。

・11/6発表の2025/3期1H(4-9月)は、売上高が前年同期比3.2%増の640億円、営業利益が同16.6%増の68億円。販売件数は同6%増の3676件、仕入件数は同11%増の3929件。仕入活動を積極化しつつも低価格帯住宅の提供に関する施策が奏功し、粗利益率は同1.4ポイント上昇の22.9%。

・通期会社計画は、売上高が前期比6.1%増の1345億円、営業利益が同10.5%増の140億円、年間配当が同2円増配の56円。訪日外国人のインバウンド需要が拡大する中で都市部や観光地でホテルなどの宿泊施設不足が叫ばれている。また、「空き家」が日本の社会問題として深刻化している。空き家や古民家をリノベーションしてインバウンド向けに貸し出す需要が一層高まると期待される。

シーユーシー<9158>

・2014年にエムスリー<2413>子会社として設立。「医療機関」(国内医療機関への経営支援および海外での足病・静脈疾患クリニック運営)、「ホスピス」、「居宅訪問看護」の3事業セグメントを営む。

・10/28発表の2025/3期1H(4-9月)は、売上収益が前年同期比40.8%増の216億円、EBITDAが同60.9%増の41億円。売上比率41%の医療機関は同74%増収、同17%EBITDA増。売上比率31%のホスピスは43%増収、350%EBITDA増。売上比率28%の居宅訪問看護は6%増収、25%EBITDA増。

・通期会社計画は、売上収益が前期比29.9%増の429億円、EBITDAが同29.6%増の65億円(年間無配)。居宅訪問看護は採用増が利益面で響くも、医療施設の後継者問題が深刻となる時代の潮流が同社のM&A支援報酬の増加にも反映。中小施設より利益率の高い50床規模施設の稼働率上昇がホスピス事業の成長を後押ししている。また、エムスリーとの親子上場も見直し余地があるだろう。

※執筆日 2024年12月16日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。