このような株価推移は必ずしも驚くようなものではない。2023年後半の安値3万0487円の安値を付けた10/4から2024年前半の高値4万1087円を付けた3/22までの取引日数は113日だった。これに対し、昨年の安値3万1156円を付けた8/5から数えて取引日数113日目は今年の1/22である。昨年8/5以降の高値は昨年12/27に付けた4万0398円だったが、1/22の2営業日後に年初来高値の4万0279円を付けている。「節分天井」と言われる2月上旬まで上昇基調が続いても不思議はなかったものの、1月下旬は一旦戻り上昇相場の高値を付けやすいタイミングだったのかもしれない。

日経平均株価は昨年3/22以降、4/19まで調整下落局面を迎え、3万6733円まで下落後に反転上昇した。3/22高値からの下落幅は4354円だった。アセットを問わず、相場はボックス圏のレンジ相場の上限または下限の抵抗線がブレークされた場合、その抵抗線が次の相場のレンジで中心水準となりやすい点には注意すべきだろう。今回の調整下落局面では、トランプ関税の全容が見えてくるのが4月以降になる可能性が高い点に要注意だろう。 調整下落の要因となっている背景として、外部環境では、①見通しが立たないトランプ関税のほか、②中国の新興企業「DeepSeek」の生成AI(人工知能)基盤モデルの登場以降、先端AIに関連した半導体およびデータセンターへの過剰投資への懸念、③米国経済が景気悪化と物価上昇が併存する「スタグフレーション」に陥っている可能性の3点が挙げられる。国内環境においても、長期金利上昇が、短期的に予想PER(株価収益率)の低下につながりやすい点も無視できない。

価格変動リスクのヘッジのためデリバティブ取引の需要が高まることが見込まれる。世界的にも通貨・FXやコモディティを中心に取引枚数が増加し、米国やアジアの取引所も好調な業績を示している。また、3月決算に向けての配当権利取りの動きが活発化することも予想される。企業が維持または増配を約束する「累進配当」は、配当の成長を重視するバリュー投資家の関心を集めている。東証REIT指数で予想平均分配金利回りが引き続き5%を超えているJ-REIT(上場不動産投資信託)も引き続き好機だろう。

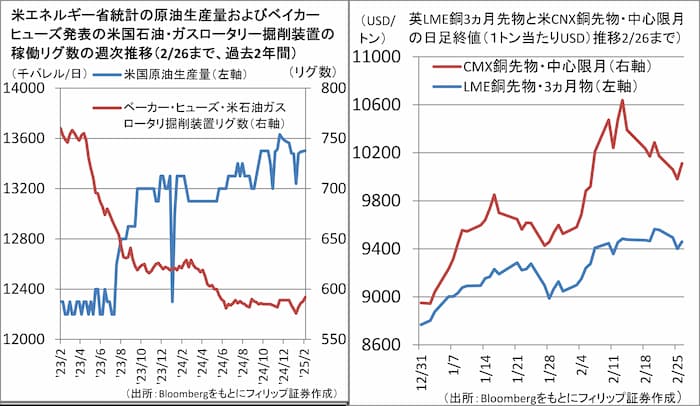

■トランプ政策と原油生産・銅価格差〜「ドリル・ベイビー・ドリル」と銅割増金

米国政府は3/12から米国が輸入する鉄鋼・アルミ製品に25%の追加関税を課すとしている。2/25には銅にも追加関税をかけるための大統領令に署名し、実態調査をするよう米商務省に指示した。銅は3/12からの関税発動には入らなかったものの、次の対象になりかねないとの懸念から1月下旬以降、先物価格が上昇を加速。2/13に中心限月価格が1ポンド当たり4.778USD(1トン当たり1万500USD程度)まで上昇し、関税リスクが米国の銅価格の上乗せ分に織り込まれて銅の国際指標である英LME3ヵ月先物との価格差が1トン当たり1000ドル強まで拡大した。トランプ関税は、商品先物取引の「鞘取り」で恰好の投資機会を提供している面もある。

化石燃料増産を目指すエネルギー政策に関し、ベーカー・ヒューズ<BKR>の2/21までの週の国内石油・天然ガス掘削リグ稼働数が昨年6月以来の高水準を記録した。

■日経累進高配当株指数の29銘柄〜予想低PER・低PBR・予想高配当利回り

3月権利付き最終売買日(27日)に向け、高配当利回り銘柄が注目されやすい時期が来ている。2023年6月末から公表が開始された「日経累進高配当株指数(愛称:しっかりインカム)」は、実績ベースで減配せず増配か配当維持(累進配当)を10年以上続ける銘柄のうち、日経の予想配当に基づく配当利回りが高い順に概ね30銘柄で構成され、年1回定期見直し、6月末に入れ替えとされる。

予想低PER(株価収益率)、低PBR(株価純資産倍率)銘柄が揃っている中でも、日本エスコン<8892>が中部電力<9502>の子会社であるほか、住友精化<4008>とイーグル工業<6486>はそれぞれ、住友化学<4005>とNOK<7240>が約3割を保有する。資本再編の可能性からも投資の好機と見る余地もあるだろう。

参考銘柄

ツムラ<4540>

・1893年に婦人薬中将湯の津村順天堂を創業。医薬品事業を日本・中国・ラオス・米国で展開。医療用漢方薬で国内シェア8割超。高齢者、がん支持療法、女性関連の3領域を重点に市場深耕。

・2/6発表の2025/3期9M(4-12月)は、売上高が前年同期比18.1%増の1367億円、営業利益が同69.1%増の323億円。売上比率86%を占める医療用漢方製剤129処方が同21%増収。不採算品の再算定適用により、育薬5処方のうち大建中湯が50%増、抑肝散が48%増、牛車腎気丸が51%増。

・通期会社計画は、売上高を前期比20.9%増の1823億円(従来計画1850億円)に下方修正の一方、営業利益を同99.8%増の400億円(同395億円)へ上方修正。年間配当は同51円増配の136円で据え置いた。医療用漢方製剤は4月上旬までに全品目の限定出荷が解除される見通し。医療技術の進歩に伴い先端外科手術の難易度が上がるにつれて漢方の重要性が再認識されつつある。

イーグル工業<6486>

・1964年にNOK<7240>と米EG&Gシーロールとの合弁会社として設立。メカニカルシール(軸封装置)、特殊バルブおよびその他密閉装置関連製品の製造・販売等を行う。NOKが29.77%を保有。

・2/5発表の2025/3期9M(4‐12月)は、売上高が前年同期比0.2%増の1253億円、営業利益が同15.0%増の68億円。5事業のうち売上比率52%の「自動車・建設機械業界向け」が減収減益だったものの、「一般産業機械業界向け」、「舶用業界向け」、「航空宇宙業界向け」がそれぞれ増収増益。

・通期会社計画は、売上高が前期比横ばいの1670億円、営業利益が同3.6%増の84億円、年間配当が同20円増配の100円。同社は日経累進高配当株指数の構成銘柄。筆頭株主であるNOKとは相互連携で事業展開を行う中でNOKもイーグル工業と同様に低PBR(株価純資産倍率)状態にある。資本や事業の再編を伴う踏み込んだ相互連携の余地もある。宇宙関連銘柄として要注目だろう。

住友商事<8053>

・1919年設立。住友系で5大総合商社の一角を占める。金属、輸送機・建機、インフラ、メディア・デジタル、生活・不動産、資源・化学品の6事業を営む。油井管等の鋼管、CATV等メディアに強み。

・2/4発表の2025/3期9M(4-12月)は、収益が前年同期比5.0%増の5兆3197億円、純利益が同3.1%増の4164億円。自動車流通販売や海外発電が伸びた。純利益のうち「資源」がアルミ価格上昇により同4%増の860億円、「非資源」が不動産・リース・海外発電の寄与により同24%増の3020億円。

・通期会社計画を上方修正。当期利益を前期比44.9%増の5600億円(従来計画5300億円)とした。年間配当は同5円増配の130円で据え置いた。米投資家バフェット氏が率いるバークシャー・ハサウェイ<BRK.B>が2/22、日本の総合商社株を買い増す意欲を示した。同社はウクライナ現法を有する総合商社3社(同社、伊藤忠商事 <8001> 、三菱商事 <8058> )の中でも幅広い事業をカバー。復興需要の恩恵が期待される。

日本取引所グループ<8697>

・東京証券取引所Gと大阪証券取引所の合併により持株会社として2013年に設立。傘下の大阪取引所は、2020年7月に東京商品取引所から貴金属など商品先物が移管されて総合取引所となった。

・1/30発表の2025/3期9M(4-12月)は、営業収益が前年同期比8.9%増の1215億円、営業利益が同5.1%増の694億円。収益内訳は、取引関連が9%増の487億円、清算関連が8%増の259億円、上場関連が11%増の123億円、情報関連が8%増の239億円、その他営業収益が9%増の105億円。

・通期会社計画は、営業収益が前期比4.0%増の1590億円、営業利益が同1.7%減の860億円、株式分割の影響考慮後の年間普通配当が同2円減配の33.5円。9Mの取引料(取引関連収益)のうち現物が前年同期比17%増の325億円に対し、デリバティブ(金融とコモディティの合計)が同11%減の82億円。不確実性が高まる経済情勢のもと、デリバティブによるヘッジ取引需要増が見込まれる。

※執筆日 2025年2月28日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。