日本でも国会審議で予算財源を巡る動きが活発化してきている。立憲民主党は日銀保有のETFを活用し、分配金を高校授業料無償化などの政策に充てるよう求めている。日銀保有のETFは昨年3月末時点で簿価37兆円、時価74兆円。日銀は昨年3月のマイナス金利解除から、7月に国債購入の減額など正常化に着手している。日銀が金融危機(2002年11月〜2004年9月、2009年2月〜2010年4月)に金融機関から買い入れた株式の売却が、2016年4月開始から想定よりも早い今夏にも完了する見通しだ。これまで長らく議論されてこなかった保有ETFの処分を巡る議論が始まる可能性があり、日経平均株価の上値を重くする要因となりそうだ。

埼玉県八潮市で発生した下水道管の破損が原因とみられる道路陥没事故を受け、地方自治体が下水道管を点検する動きを活発化している。石破首相は人工衛星やドローンを活用した上下水道の漏水検知などのデジタル技術について、目標を前倒しして3年程度で実現するように関係閣僚に指示。さらに、看板政策である「地方創生」の実現に向けてAI(人工知能)の開発や活用を一層進めるとして、データセンターの整備や電力の確保を検討する官民の協議会を速やかに立ち上げるとした。Terra Drone<278A>やLiberaware<218A>などドローン関連グロース銘柄が注目される。

新型コロナ禍以降、リモートワークの普及を通じて場所にとらわれずに全国の取引先とビジネスを拡大する地方企業が増加し、プロ投資家向けのTOKYO PRO Marketなどに上場する実例が増えてきた。デジタル技術は地方創生と相性が良い。

政府は2/18、新たなエネルギー基本計画を閣議決定。2040年度の電源構成を再エネで4-5割(現在22.9%)、原子力で2割(現在8.5%)、火力で3-4割とした。原発目標の達成に向けて経産省は「建設中を含めて国内に現存する36基のほぼ全ての稼働が欠かせない」とみる。また、再エネ電源の多くは自然条件に影響を受けて需給バランスが急変しやすいことから、電力先物取引市場の一層の拡大が見込まれる点は注目すべき点である。

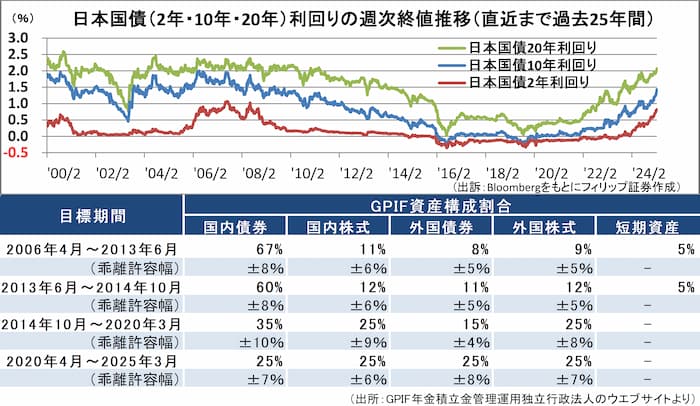

■GPIFの基本ポートフォリオ見直し〜今年3月で第4期中期目標期間終了

昨年末の運用資産260兆円の年金積立金管理運用独立行政法人(GPIF)は、2025年度が基本ポートフォリオ(資産構成割合)を見直す時期とされている。市場では日本国債の買い入れを増やすとの観測が高まっている。日本国債は日銀の追加利上げ観測を背景に利回りが上昇し、買い需要が見込まれる水準でもある。GPIFが年内にも財務省の国債入札に直接参加できるようになることも債券市場にはポジティブだろう。

国内債券の資産構成割合が上昇し、外国債券の割合が低下すれば、為替市場の円高要因になる可能性がある。足元の長期金利は幅広い年限で2008〜2009年当時の水準まで上昇。当時は国内債券の割合が67%だった。構成割合は長期的に上昇する可能性がある。

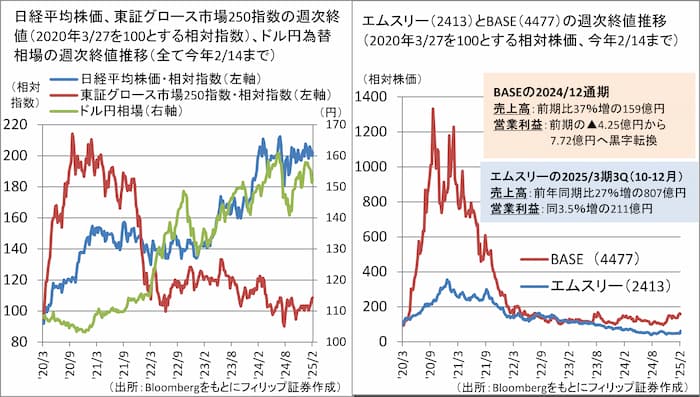

■コロナ特需銘柄のグレートローテーション〜3年半から4年下落を経て、業績好転

新型コロナ禍の時に株価が高騰していたエムスリー<2413>とBASE<4477>は業績改善を反映して株価が底入れし、反発の兆しを見せている。エムスリーは新型コロナ対応の治験支援、BASEは巣ごもり消費を背景とした小規模事業者向けECプラットフォーム運営が、それぞれ時代の流れに乗り業績を押し上げた。その後はコロナ禍収束とともに特需の反動から業績が伸び悩み、株価も低迷した。

2020年のグロース銘柄は株価上昇基調にあり、東証グロース市場250指数(旧・東証マザーズ指数)は日経平均株価を上回るパフォーマンスだった。その後パフォーマンスが悪化した背景には、円安ドル高の影響もある。為替が円高方向へシフトしていることは、グロース銘柄への物色回帰の契機となる余地がある。

参考銘柄

日清紡ホールディングス<3105>

・1907年設立。無線・通信、マイクロデバイス、ブレーキ、精密機器、化学品、繊維、不動産、その他の事業セグメントで構成されるコングロマリット。「環境・エネルギーカンパニー」を目標に掲げる。

・2/12発表の2024/12通期は、売上高が前期比8.6%減の4947億円、営業利益が同33.1%増の165億円。事業別営業利益は、売上比率47%の無線・通信事業が同60%増の75億円、不動産事業が同108%増の177億円の一方、マイクロデバイス事業が赤字転落、マテリアル事業が同25%減。

・2025/12通期会社計画は、売上高が前期比2.3%増の5060億円、営業利益が同18.8%増の197億円、年間配当が同横ばいの36円。収益性向上の最優先課題として無線・通信事業の構造改革を挙げる中で、公共インフラや防衛関連の領域で傘下の日本無線Gと国際電気Gを擁する効果が見込まれる。事業の選択と集中によって、コングロマリット・ディスカウント解消と低PBR改善が期待される。

日本板硝子<5202>

・1918年に大阪市で設立された住友系ガラス専業メーカー。2006年に英ピルキントンを完全子会社化して世界展開。建築用ガラス事業、自動車用ガラス事業、高機能ガラス事業がコア製品分野。

・2/12発表の2025/3期9M(4‐12月)は、売上高が前年同期比2.8%増の6299億円、営業利益が同66.3%減の108億円。事業別営業利益は、売上比率51%の自動車用ガラス事業が同72%減の26億円、売上比率43%の建築用ガラス事業が同67%減の86億円。それぞれ欧州市場の低迷が響いた。

・通期会社計画は、売上高が前期比2.1%増の8500億円、営業利益が同55.4%減の160億円。自動車用ガラスを製造するドイツ子会社の人員削減で計上した退職関連費用もあり当期利益が▲160億円へ赤字転落見通し(前期106億円の黒字)。2/20終値PBRは0.38倍。売上に占める欧州の比率は建築用ガラス事業で34%、自動車用ガラス事業で41%。ウクライナ復興需要の恩恵が期待される。

ルネサスエレクトロニクス<6723>

・NEC<6701>から分社化したNECエレクトロニクスが2010年にルネサステクノロジーと合併して設立した半導体専業メーカー。車載制御など自動車向け事業、および産業・インフラ・IoT向け事業を営む。

・2/6発表の2024/12通期は、売上収益が前期比8.2%減の1兆3484億円、非GAAPの調整後営業利益が同20.7%減の3979億円。4Q(10-12月)は売上収益が同19%減の2926億円、調整後営業利益が同35%減の754億円(うち自動車が20%減の457億円、産業・インフラ・IoTが48%減の286億円)。

・2025/12期1Q(1-3月)会社計画は、調整後売上収益が前年同期比▲14.3.-▲10.0%の3015-3165億円、調整後粗利益率が同2.7ポイント低下の54.0%。同社は車載半導体市場で世界3位、車載マイコンで世界首位。「DeepSeekショック」後に低消費電力半導体への注目が高まる中、2/19に超低消費電力で堅牢なセキュリティー機能を備えたマイコンを発表。様々な分野での需要が期待される。

アルファポリス<9467>

・2000年設立。同社運営の小説・漫画等の投稿サイトで公開されて人気のあるコンテンツを書籍化する事業モデルに特色。ライトノベル、漫画、文庫等のほか、TVドラマ化やTVアニメ化作品も輩出。

・2/13発表の2025/3期9M(4-12月)は、売上高が前年同期比25.6%増の96.9億円、営業利益が同34.3%増の23.3億円。全国出版協会・出版科学研究所によると、2024年1-12月の推定全国販売金額は、紙の出版物が前年比5.2%減の1兆0056億円に対し、電子出版が同5.8%増の5660億円。

・通期会社計画を上方修正。売上高を前期比26.8%増の131億円(従来計画116億円)、営業利益を同36.0%増の30.9億円(同25.1億円)、年間配当を同14円増配の14円(同11円)とした。同社IP(知的財産)として権利を有する書籍からTVアニメ化へのメディア展開が堅調に進んだ。東証グロース上場の同社はサンリオ<8136>の株価上昇に見られるキャラクターIP活用で出遅れ銘柄として注目される。

※執筆日 2025年2月21日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。