S&P500の11業種別指数の昨年末来での騰落率を見ると、2/7終値で唯一のマイナスとなっているのが「情報通信」である。時価総額上位7銘柄の「マグニフィセントセブン」のうち、アップル<AAPL>、エヌビディア<NVDA>、マイクロソフト<MSFT>が含まれる。半導体関連のブロードコム<AVGO>、データベースのオラクル<ORCL>、クラウドのセールスフォース<CRM>、通信ネットワーク機器のシスコ・システムズ<CSCO>なども情報通信に含まれる。2000年3月をピークとしたITバブル以来の半導体銘柄および大型ハイテク銘柄の買われ過ぎ局面が正常化へと向かう兆しと見る余地もあるだろう。昨年末来の騰落率では、金融、コミュニケーション・サービス、ヘルスケアの3業種が現時点で他業種をリードしている。コミュニケーション・サービスは、マグニフィセントセブンのうちアルファベット<GOOGL>とメタ・プラットフォームズ<META>を含むほか、動画のネットフリックス<NFLX>や総合エンターテインメントのウォルト・ディズニー<DIS>も含んでいる。

買われ過ぎ大型ハイテク・半導体関連銘柄からの循環物色(ローテーション)が起きると見る場合、その資金が向かう先としてどのような銘柄に着目すればよいのだろうか?特定事業や完全子会社を切り離して独立させ、新会社として立ち上げる事業再編手法の一つである「スピンオフ」の銘柄がその候補となり得るだろう。重工大手ハネウエル・インターナショナル<HON>は2/6、航空宇宙事業を切り離し3つに分割する方針を発表。様々な事業を展開していることから企業価値が割り引かれる「コングロマリット・ディスカウント」の解消を目指すとしている。スピンオフする子会社側のメリットとして、親会社との資本関係が維持されて親会社の経営資源を活用できる点、経営自由度が高まってイノベーションが期待される点などが挙げられる。親会社株主にとって子会社株式が分配されることで理論上スピンオフ前後で株式価値の変動がないこともメリットだろう。

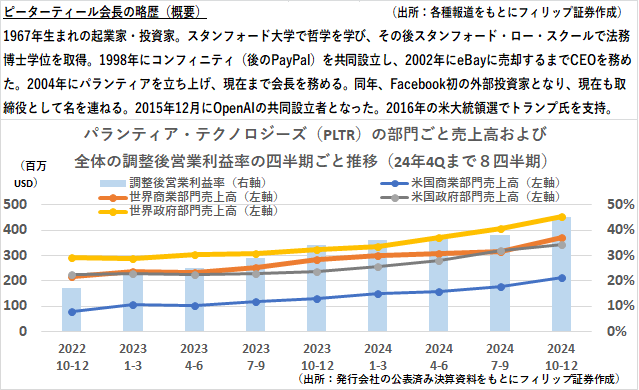

■パランティアとピーター・ティール会長〜ペイパルマフィアのドン、影の米大統領(元祖)

データ解析ソフトの米パランティア・テクノロジーズ<PLTR>が2/3に2024年12月期決算を発表。同社は米政府機関や米軍を顧客に持ち、ビッグデータの解析ソフトや生成AI(人工知能)を使いやすくするソフトを提供。近年はAIの普及に伴い、民間企業向けの売上高が増えている。売上高の増加とともに営業利益率も上昇する好循環から株価上昇に拍車がかかっている。

同社の設立来会長を務めるピーター・ティール氏は決済大手ペイパルを創業。かつてテスラのイーロン・マスク氏や米ホワイトハウスの暗号資産・AI担当者デービッド・サックス氏、Eコマース向け金融サービスのアファームHDSを率いるマックス・レブチン氏など業界で名高い起業家・事業家が幹部を務めた。ティール氏は「ペイパル・マフィア」のリーダー的存在でもある。

参考銘柄

アンフェノール<APH> 市場:NYSE・・・2025/4/23に2025/12期1Q(1-3月)の決算発表を予定

・1932年設立の総合コネクタメーカー(接続部品)。電気配線や光ファイバー、同軸ケーブル向けのコネクタをはじめ、アンテナやセンサー、ケーブルを含む周辺機器の設計・製造・販売を営む。

・1/22発表の2024/12期4Q(10-12月)は、売上高が前年同期比29.8%増の43.17億USD(会社予想39.5-40.5億USD)、非GAAPの調整後EPSが同34.1%増の0.55USD(同0.48-0.50USD)。ITデータ通信、民間航空、モバイル端末、防衛分野の顧客における既存事業から売上高も同20%増と伸びた。

・2025/12期1Q(1-3月)会社計画は、売上高が前年同期比23-26%増の40-41億USD、調整後EPSが同23-28%増の0.49-0.51USD。同社は1/27、中国DeepSeekの発表を受けてAI(人工知能)データセンター関連として株価が大幅に下落も、幅広い業界の顧客が業績に寄与している点や継続的な買収に伴う事業ポートフォリオ効率化により、AI関連の中では業績変動が相対的に小さいとみられる。

ベクトン・ディッキンソン<BDX> 市場:NYSE・・・2025/5/1に2025/9期2Q(1-3月)の決算発表を予定

・1897年設立の医療テクノロジー企業。米国内外の医療機関・臨床検査機関・製薬業界に向けて、医療・検査機器の開発・製造を行う。買収やスピンオフを通じた事業ポートフォリオ調整を積極化。

・2/5発表の2025/9期1Q(10-12月)は、売上高が前年同期比9.8%増の51.68億USD、非GAAPの調整後EPSが同30.0%増の3.43USD。買収の影響を除く既存事業増収率は3.9%。うちメディカルが5.0%、ライフサイエンスが0.5%、治療機器が5.5%。調整後営業利益率は同3.4ポイント上昇の23.6%。

・通期会社計画は、為替変動の影響を除く既存事業売上高が前期比4.0-4.5%増(従来計画を据え置き)、調整後EPSが前期比8.8-11.0%増の14.30-14.60USD(従来計画14.25-14.60USD)。同社は傘下だった糖尿病治療機器メーカーのエムベクタ(EMBC)を2022年4月にスピンオフ。現在、アクティビストのスターボード・バリューが同社株を取得しライフサイエンス事業のスピンオフを要求している。

シーボー・グローバル・マーケッツ 市場:CBOE・・・2025/5/2に2025/12期1Q(1-3月)の決算発表を予定

・1973年設立。S&P500オプションやVIX指数などを取り扱うシカゴオプション取引所(Cboe)、株式取引所米国3位のBats Global Markets、欧州証券取引所大手のCboe Europeなどを傘下に擁する。

・2/7発表の2024/12期4Q(10-12月)は、純収益が前年同期比5.1%増の5.24億USD、非GAAPの調整後EPSが同1.9%増の2.10USD。事業別では売上比率62%のオプションが3%増収と堅調。北米株式が10%増収、欧州・アジア太平洋が17%増収、グローバルFXが3%増収。先物は7%減収だった。

・2025/12通期会社計画は、M&Aなどの影響を除く既存事業(オーガニック)純収益の前期比増収率が1桁台半ば、調整後営業費用が同5-7%増の8.37-8.52億USD。米市場上場の指数や個別株のオプション関連で強いブランド力を誇る一方、オプション以外の純収益比率が4Qで38.2%と前年同期比1.2ポイント拡大。トランプ政権の政策への不透明感が強まればオプション取引増が見込まれる。

CMEグループ<CME> 市場:NASDAQ・・・2025/2/12に2024/12期4Q(10-12月)の決算発表を予定

・1898年に設立されたデリバティブ取引所の持ち株会社。「CME」、「CBOT」、「NYMEX」、「COMEX」等の取引所を保有する他、先物・オプションの電子取引プラットフォーム「CME Globex」を運営する。

・10/23発表の2024/12期3Q(7-9月)は、営業収益が前年同期比18.4%増の15.84億USD、非GAAPの調整後EPSが同19.1%増の2.50USD。日次平均1枚当たり手数料収益が同6%減も、日次平均取引枚数が同27%増加。うち金利、株価指数、外為、エネルギー、穀物、金属の全て2桁の増加率。

・業績予想は非開示。3Qは総費用の対営業収益比率が前年同期比3.3ポイント低下の35.4%へ改善。3Qの日次平均取引枚数のうちアジアの取引参加者分が同28%増、欧州・中東・アフリカの取引参加者分が同30%増と伸びた。関税をはじめトランプ政権の政策見通しへの不透明感や異常気象に伴う穀物相場変動、地政学リスクへの対応など投資リスクヘッジ需要は当面高まると見込まれる。

DTミッドストリーム<DTM> 市場:NYSE・・・2025/2/18に2024/12期4Q(10-12月)の決算発表を予定

・2021年6月にDTEエナジー<DTE>から天然ガスパイプライン・貯蔵・収集事業がスピンオフして設立。州間および州内パイプライン、貯蔵・収集システム、圧縮・処理・地上設備を所有・運営・開発。

・10/29発表の2024/12期9M(1-9月)は、非GAAPの調整後純利益が前年同期比6.8%増の2.81億USD、分配可能キャッシュフローが同9.8%増の5.94億USD。事業別の調整後EBITDAは、パイプラインが同9.4%増の4.65億USD、ギャザリング(収集)が同3.5%増の2.69億USDと堅調に推移した。

・通期会社計画は、調整後EBITDAが前期比3-6%増の9.5-9.8億USD(従来計画9.30-9.80億USD)、分配可能キャッシュフローが4%減〜横ばいの6.7-7.0億USD(同6.4-7.0億USD)と、それぞれレンジ下限を引き上げた。2/7の日米首脳会談で大きなテーマとなったのがアメリカ産のLNG(液化天然ガス)の日本への輸出だった。トランプ米大統領による化石燃料の推進が同社にとって追い風だろう。

オルガノン<OGN> 市場:NYSE・・・2025/2/13に2024/12期4Q(10-12月)の決算発表を予定

・2021年6月に製薬大手メルク<MRK>から婦人科製薬事業部門がスピンオフして設立された婦人科領域のヘルスケア企業。主な製品に不妊症治療薬ガニレストや経口避妊剤マーベロンなどがある。

・10/31発表の2024/12期3Q(7-9月)は、売上高が前年同期比4.1%増の15.82億USD、非GAAPの調整後EPSが同横ばいの0.87USD。婦人科領域(売上比率28%)が同5%増収(うち避妊インプラントのネクスプラノンが同10%増の2.43億USD)。バイオシミラーが同16%増収、後発薬が同2%増収。

・通期会社計画は、売上高が前期比2-3%増の63.75-64.25億USD(従来計画62.5-64.5億USD)、調整後EBITDAマージンが買収に伴う仕掛研究開発費の追加計上を受けて30-31%(同31-32%)と下方修正。女性特有の体調や症状に配慮した婦人科領域の医薬品市場拡大を先導する企業として注目が高まると見込まれる。2/7終値の市場予想配当利回りは7.66%。バリュー株として注目される。

執筆日:2025年2月10日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。