その一方で、円高を追い風に上昇を鮮明にし始めたのが東証グロース市場250指数で、1/17の安値から2/7の高値まで約9%上昇した。要因として、グロース銘柄の主流であるIT関連銘柄にとって、米国大手プラットフォーマーが提供するクラウドサービス利用に関する米ドル建て費用の低下が挙げられる。さらに、中国DeepSeekが開発した生成AI(人工知能)の登場を受けて高性能なAI技術を低コストで使えるようになるのではないかとの期待もグロース銘柄への追い風になっている。

AIの活用は企業のDX(デジタル変革)を主要な目的としている。それに加え、日本企業には既存のITシステムが抱える問題として経済産業省が指摘した「2025年の崖」問題があり、タイムリミットとされる2025年を迎えて、DX推進に関する根本的な解決を求め、大手システムベンダーへの需要が高まっている。また、地方自治体が2025年度末までに20の基幹業務システムを「ガバメントクラウド」へ移行する必要に迫られている。こうした状況の中、NEC<6701>、野村総合研究所<4307>、NTTデータグループ<9613>のような大手システムベンダーの株価が堅調に推移している。

J-REIT(上場不動産投資信託)について、先週の「銘柄ピックアップ」で取り上げた福岡リート投資法人<8968>は2/5、九州でインバウンド需要が過去最高を更新し続けていることを背景に、業績と分配金の上方修正を発表した。石破首相が「地方創生2.0」を政策の柱に掲げる中、首都圏だけでなく地方にも目を向けたい。なお、東証上場のJ-REIT銘柄(全57銘柄)の単純平均によるNAV倍率(投資口価格の純資産に対する倍率)は、2/6終値で0.82倍の割安な水準である。

トランプ米大統領はメキシコとカナダに対して25%の関税発動を30日間猶予したものの、中国には10%の追加関税を2/4から発動した。欧州連合(EU)からの輸入品にも追加関税の可能性を示唆したほか、各国から輸入する鉄鋼や半導体などを対象とした品目ごとの関税引き上げも検討するとしている。このような見通しが不透明な中でリスクを嫌う投資資金が金(ゴールド)相場に向かっている。三菱マテリアル<5711>や住友金属鉱山<5713>など金関連の出遅れ低PBR銘柄も見直し余地がありそうだ

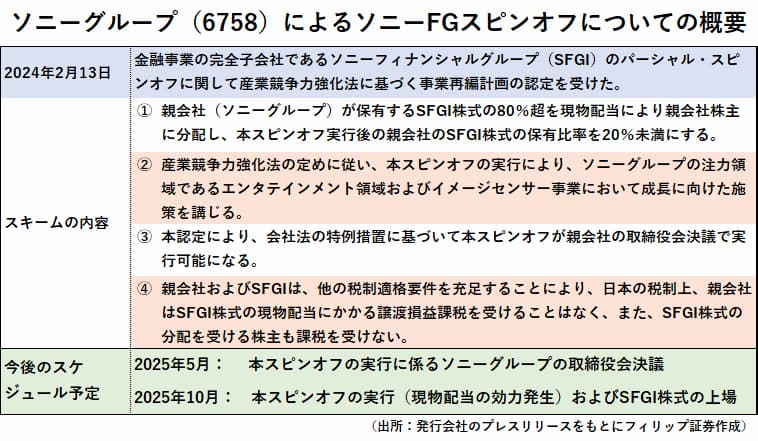

■ソニーグループのスピンオフ〜米国株市場ではスピンオフ銘柄が人気化

企業グループの再編による効率化の手法として「スピンオフ」による事業再編が行われる場合がある。新設分割によって事業の一部を切り離すほか、子会社を現物配当によって分離する方法がある。スピンオフによって切り離された会社の株式は元の会社の株主に分配される。「スピンアウト」も同様に会社の特定の事業部門を切り離して独立させることを指すが、新会社立ち上げ後に親会社との資本関係が完全に断ち切られる。

子会社や事業部門の売却やIPOと異なり、元の会社の株主はスピンオフされる会社株式を割り当てられ、元の会社とスピンオフされる会社の両方の成長発展を享受できる。ソニーグループ<6758>による金融子会社スピンオフは日本株市場の歴史にとって意義が大きいだろう。

参考銘柄

PKSHA TECHNOLOGY<3993>

・2012年に機械学習技術を用いたデータ解析事業を目的に設立。自然言語処理、機械学習/深層学習、音声・画像認識を中心技術として「AI Research&Solution事業」および「AI SaaS事業」を営む。

・11/14発表の2024/9通期は、売上収益が前期比21.5%増の169億円、株式報酬関連費用等を含む調整後EBITDA(利払・税引・償却前利益)が同16.8%増の41億円。AI Research&Solution事業は同28%増収・セグメント利益が同263%増、AI SaaS事業は同16%増収・セグメント利益が同51%増。

・2025/9通期会社計画は、売上収益が前期比18.4%増の200億円、調整後EBITDAが同16.0%増の48億円。AI(人工知能)技術活用に必要なクラウド・コンピューティング関連費用は為替の円高ドル安が進めば低下が見込まれる。同社は日本の最先端AI研究をリードする東京大学の松尾研究室出身者によって起業され、アカデミック領域で高い専門性を有するメンバーが在籍していることが強みだ。

フューチャー<4722>

・1989年設立。業務システムを中心として顧客企業のデジタル・トランスフォーメーション(DX)を主に手がける。ITコンサルティング&サービス事業およびビジネスイノベーション事業を展開する。

・2/6発表の2024/12通期は、売上高が前期比10.4%増の593億円、EBITDA(営業利益+減価償却費+のれん償却費)が同11.4%増の150億円。主力のITコンサルティング&サービス事業は地域金融機関向け案件が堅調に推移し、売上高が同12%増の508億円、営業利益が同6%増の137億円。

・2025/12通期会社計画は、売上高が前期比6.2%増の630億円、EBITDAが同3.2%増の155億円、年間配当が同2円増配の42円。引き続き地域金融機関向け「次世代バンキングシステム」による成長牽引が見込まれる。「2025年の崖」問題に代表される企業DXの抜本的施策が待ったなしとなるなか同社は昨年1月に経営支援のリヴァンプと経営統合。ITソリューションの高付加価値化が見込まれる。

京セラ<6971>

・1959年に京都セラミックを創業。ファインセラミック技術を軸に事業展開。コアコンポーネント(産業・車載用、半導体関連用)、電子部品、ソリューション(機械工具、ドキュメント、通信)の3事業を営む。

・2/3発表の2025/3期9M(4-12月)は、売上高が前年同期比横ばいの1兆4920億円、営業利益が同84.6%減の122億円。ソリューション事業(売上比率55%)は増収・事業利益増加も、コアコンポーネント(同28%)と電子部品(同17%)の事業利益がそれぞれ▲133億円、▲14億円と赤字に転落。

・通期会社計画を下方修正。売上高を前期比0.2%減の2兆円(従来計画2兆200億円)、営業利益を同77.4%減の210億円(同680億円)とした。年間配当は株式分割考慮後で横ばいの50円で据え置いた。下方修正は3Q(10-12月)で約430億円の減損計上による。KDDI<9433>の保有株売却早期化および自社株買い計画(26年3月期に2000億円)などの資本戦略見直しが注目される。

スカパーJSATホールディングス<9412>

・2007年にスカイパーフェクト・コミュニケーションズとジェイサットが経営統合。衛星通信サービスと放送事業者に衛星回線提供「宇宙事業」、通信衛星・光通信回線の放送(スカパー!)関連「メディア事業」を営む。

・2/5発表の2025/3期9M(4-12月)は、営業収益が前年同期比0.9%増の918億円、営業利益が同3.6%増の212億円。宇宙事業は営業収益が同3%増の440億円、営業利益が5%減の161億円。メディア事業は営業収益が同1%減の478億円、営業利益が費用減少効果により同39%増の57億円。

・通期会社計画を上方修正。営業収益を前期比1.7%増の1240億円(従来計画1230億円)、営業利益を同5.5%増の280億円(同258億円)、年間配当を同6円増配の27円(同22円)とした。政府が地上を観測・監視できる衛星通信を拡大する宇宙安保構想を掲げるなか同社は1/1付で「宇宙安全保障事業本部」を新設。低軌道の地球観測衛星を打ち上げ、衛星画像を防衛省他に販売する方針だ。

※執筆日 2025年2月7日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。