日銀は1/24に追加利上げを実施すると同時に、「景気に負の影響を与えない中立金利にまだ距離がある」とした。これは、緩和的な金融状況が続く中で日本経済が「物価と賃金の上昇の好循環」の道筋を辿るとの安心感を投資家に与えたように思われる。トランプ政権が米ドル安を志向する中で円高とともに賃金が上昇すれば、内需関連銘柄の出番となりやすい。折しも中国の春節に伴う訪日中国人客の増加によりインバウンド消費拡大が見込まれる。コメや野菜の値上がりで飲食関連銘柄は厳しい面がある一方、出張の際のホテル予約が困難となる事態が懸念されている。宿泊関連銘柄はホテル料金上昇と部屋不足の恩恵を受けそうだ。

賃料高騰は今後、ホテルから様々な不動産へと波及していく可能性がある。日銀の利上げ以降、銀行株と不動産株は連動して上昇するようになった点が注目される。投資口価格を純資産で割った「NAV倍率」から見た割安感が強まっているJ-REIT市場では、シンガポールのアクティビスト(物言う株主)である3Dインベストメント・パートナーズがNTT都市開発リート投資法人<8956>に対して、「安定的な分配が見込め、保有するポートフォリオが市場で割安に評価されている」としてTOB(公開買付)を実施した。新NISAにおける非課税の高配当利回り投資、および富裕層が不動産を売却した資金の受け皿としてもJ-REITへの注目が高まるだろう。

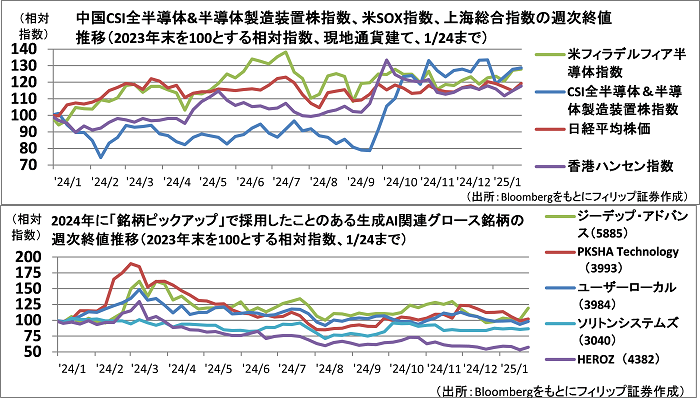

中国発の新興AI(人工知能)企業「DeepSeek(ディープシーク)」が開発した生成AIは、米エヌビディア<NVDA>製の高価なAI半導体に関連した需要とその利用に伴う電力消費やデータセンター需要の恩恵を受けると期待される銘柄に物色が偏っていた日本株市場への一時的なショックとなった。一方で、高性能AIを活用したデータ分析を行うシステムや「AIエージェント」などを活用した作業効率化による企業のDX(デジタル変革)に携わる企業はコスト低下による恩恵を受けられそうだ。日本株市場においては、これまで出遅れていたグロース銘柄への好機になると考えられる。

■中国半導体関連と日本グロース株〜中国躍進と日本株AIグロース出遅れ

中国の半導体および半導体製造装置に関連する上場企業から構成される「CSI全半導体&半導体製造装置株指数」は、中国政府が昨年9/24以降に打ち出した景気刺激策、および米大統領選後に対中強硬派が勢いを増したことに伴う半導体・半導体製造装置の国産代替の機運が高まったことを受けて上昇が加速。米半導体指数や日経平均株価が昨年夏以降に伸び悩むのとは対照的だ。DeepSeekの躍進もあり、中国が世界のAI半導体相場の主役を占めそうな勢いだ。

日本株市場では1/24の日銀による利上げ後、グロース銘柄への物色が活発になっている。その中心を占めるのが「AIエージェント」など人工知能(AI)の活用を事業の柱とする企業だ。AIによるデータの分岐や加工には米大手ハイテク企業のクラウドコンピューティングを利用する必要があり、料金がドル建てであることから円安ドル高が進行している間はなかなか本格的な上昇軌道に乗れなかった面もある。今後は、これらの銘柄は出遅れからの水準訂正が期待される。

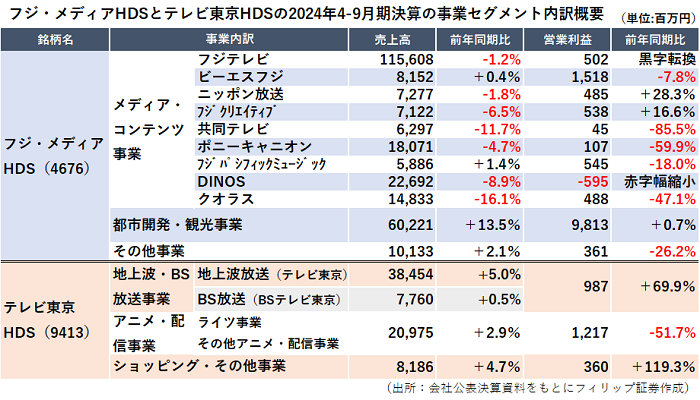

■テレビ局の事業モデルに注目〜フジ・メディアHDSとテレビ東京HDSの比較

テレビ業界で上場している民間キー局5社の株価は低PBR(株価純資産倍率)が続いている。その中でも、1/30終値でテレビ東京ホールディングス<9413>が0.90倍と最も高く、フジ・メディア・ホールディングス<4676>が0.55倍と最も低い。両社の事業セグメント構成を見ると、テレビ東京は営業利益に占めるアニメ・配信事業の構成比率が高く、ライセンス権利などIP(知的財産)の活用に注力していることで市場での評価を高めている。

フジは売上比率の高いフジテレビの営業利益が低水準の一方、営業利益の過半を不動産関連事業が占める。関連性の弱い事業を抱える多角化は「コングロマリット・ディスカウント」として企業価値に負の影響を与える可能性が高く、事業再編が焦点となる余地があるだろう。

参考銘柄

住友林業<1911>

・1948年設立。木を中心に川上から川下まで事業を展開。山林事業では日本国土の約900分の1を占める山林を保有。木材・建材流通事業と木造注文住宅事業はそれぞれ国内首位の売上高。

・10/31発表の2024/12期9M(1‐9月)は、売上高が前年同期比21.0%増の1兆4923億円、経常利益が同43.5%増の1429億円。米国戸建分譲住宅事業が好調に推移したことに加え、円安進行の影響もあり増収増益。主力の建築・不動産事業の経常利益が1172億円、うち米国住宅部門が1130億円。

・通期会社計画は、売上高が前期比20.9%増の2兆0950億円、経常利益が同21.1%増の1800億円、年間配当が同20円増配の145円。石破首相は1/24、衆参両院の本会議で施政方針演説を行い、地方創生を国づくりの核心に位置付けた。総合的な林業・木材産業施策として引き板を繊維方向が直交するよう積層された集成板(CLT)に言及。大規模木造建築物などの需要増が期待される。

日本製紙<3863>

・1949年に旧王子製紙の第二会社である十條製紙を継承。紙・板紙事業、生活関連事業、エネルギー事業、木材・建材・土木建設関連事業を主に展開。スコッティ、クリネックスなど家庭紙で知られる。

・11/6発表の2025/3期1H(4-9月)は、売上高が前年同期比0.1%増の5845億円、営業利益が同57.6%減の20億円。紙・板紙事業の需要減を輸出拡販で吸収し売上高横ばい。人件費・物流費上昇が響き営業減益。白老工場と八代工場の生産停止等に関連する特別損失で最終赤字123億円。

・通期会社計画は、売上高が前期比2.8%増の1兆2000億円、営業利益が同33.2%増の230億円。グラフィック用紙事業の生産体制再編成および事業構造転換に伴う特別損失および最終赤字が続く一方、八代工場での輸出向け家庭紙事業展開、および民間企業で全国2位(総面積9万ha)を保有する森林の資産価値が注目される。PBRは1/30終値で0.21倍。

ANYCOLOR<5032>

・2017年設立後、2018年1月にVTuber(2Dまたは3Dのアバターを利用したバーチャル・ユーチューバー)グループ「にじさんじ」の始動を発表し、Vライバー(動画配信活動を行う配信者)の募集を開始。

・12/11発表の2025/4期1H(5-10月)は、売上高が前年同期比12.0%増の173億円、営業利益が同4.3%増の67億円。2Q(8-10月)の事業別売上高は、ライブストリーミングが3%減の12.2億円、コマースが75%増の66.5億円、イベントが2.4億円(前年同期ゼロ)、プロモーションが24%増の17.8億円。

・通期会社計画は、売上高が前期比21.9%増の390億円、営業利益が同19.7%増の148億円、年間配当が65円(前期は無配)。志摩スペイン村は「にじさんじ」所属のVライバー(キャラクター)である周央サンゴさんとのコラボで成功を収めた。芸能人の醜聞リスクによるテレビ番組や広告への悪影響が懸念される風潮は、同社のIP(知的財産)関連権利ライセンス事業へ追い風だろう。

福岡リート投資法人<8968>

・九州地域を主要投資対象とする地域特化型J-REIT。スポンサーも福岡地所を中心に九州電力、福岡銀行と九州有力企業で構成。オフィスと商業施設を中心に幅広い物件に投資する総合型リート。

・10/18発表の2024/8期(3-8月)は、営業収益が前期(2024/2期)比3.5%増の96億円、営業利益が同5.8%増の36億円、1口当たり分配金(利益超過分配金を含まない)が同1.1%増の3850円。昨年8月末運用状況は、商業施設10物件、オフィスビル13物件、その他12件。いずれも前期末比横ばい。

・2025/2期(9-2月)は、営業収益が前期(2024/8期)比5.7%増の102億円、営業利益が同15.6%増の42億円、1口当たり分配金が同1.3%増の3900円。2025/8期含む会社予想年分配金利回りは1/30終値で5.28%、株式のPBRに相当するNAV倍率は0.78倍。シンガポールの投資ファンドが1/28、NTT都市開発リート投資法人に対しTOB(公開買付)を発表。割安J-REITへ注目が高まりそうだ。

※執筆日 2025年1月31日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。