為替については、トランプ次期政権の政策が財政支出拡大や賃金上昇を通じたインフレ再燃に繋がるとしてドル高円安を見込む声が強い。ただ、現地11/7まで開催された米FOMC(連邦公開市場委員会)で政策金利の0.25ポイント引下げが決定され、金利先物市場では12月および来年の追加利下げも予想している。更に、日銀も物価上昇による実質賃金減少を防ぐため、追加利上げを躊躇しないだろう。11/7発表の9月の毎月勤労統計調査によれば、名目賃金から物価変動の影響を除く実質賃金は前年同月比0.1%減少と、2ヵ月連続でマイナスとなっている。

また、トランプ前大統領は今年8月の記者会見で、米FRB(連邦準備制度理事会)の金融政策決定に大統領が発言権を持つべきだと述べた。来年以降、景気が軟調となればインフレ動向に関わらず政治的圧力によってFRBが利下げを促され、通貨の信認低下とドル安が進むリスクを抱えることとなった点は要注意だろう。

日本株の四半期決算発表が進行中だ。「配当性向40%目標」を掲げる東京地下鉄<9023>の上場に続き、京王電鉄<9008>や東武鉄道<9001>など主要電鉄株も株主還元を強化している。電鉄株はホテルや商業施設などインバウンド需要が見込まれるほか、物価上昇時の運賃引き上げも期待できる点が魅力だろう。

低PBR(株価純資産倍率)の企業の中で、政策保有株式を縮減する方針を打ち出す動きが加速している。売却金を増配や自社株買いなどへ充当することが期待される。また、下方修正で減益幅拡大を発表しても、配当予想を維持することで配当利回り面から買いが入りやすくなる場合もある。あるいは、既に下方修正が株価に織り込まれて先行して売られることで、「悪材料出尽くし」と見なされて株価が反転上昇する場合も見られる。PBR1倍割れの場合、減益でも純資産が増加することで時価総額と純資産の乖離が拡大し、割安感が増す面があると考えられるだろう。

■空調工事会社に体育館関連需要

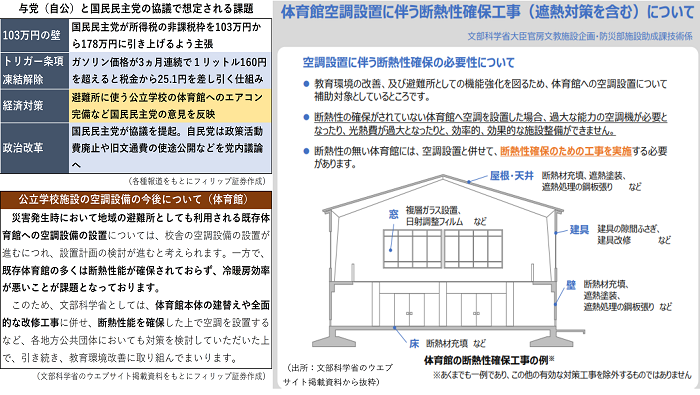

自民党の税制調査会は11/6、幹部会合を開き、いわゆる「年収103万円の壁」の見直しなど、国民民主党が主張している税制改正項目も含め、議論していくこととなった。税制改正以外にも自公と国民民主との協議で経済対策や政治改革の課題も議論対象になるとみられる。国民民主党の主張で注目される経済対策としては、避難所に使われる公立学校の体育館へのエアコン完備が挙げられる。災害対応は防災庁の創設を掲げる石破首相からも前向きな対応が期待される。

体育館の空調設備は断熱性確保を含め、大規模な工事が必要とされる。東証上場の主要な空調工事会社としては、高砂熱学工業<1969>、大気社<1979>、ダイダン<1980>、三機工業<1961>、新日本空調<1952>の5社が挙げられる。

参考銘柄

高砂熱学工業<1969>

・1923年に高砂工業煖房工事部を継承して創立。1932年に日本初のヒートポンプ暖房設備を導入。空調設備工事および設備機器の製造・販売を行う。国内空調工事の最大手。アジア展開を強化中。

・8/6発表の2025/3期1Q(4-6月)は、売上高(うち約98%が設備工事事業)が前年同期比10.0%減の704億円、営業利益が同18.2%減の18億円。前年同期に産業設備分野の大型案件の出来高進捗集中があったことの反動により減収だったものの、受注高は同13.8%増の1005億円と堅調に推移。

・11/1に通期会社計画を上方修正。売上高を前期比2.4%増の3720億円(従来計画:3700億円)、営業利益を同17.8%増の285億円(同:257億円)、年間配当(普通配当)を同25円増配の144円(同:130円)とした。同社は配当性向40%を目途に持続的な利益成長に応じて増配を行う累進配当を配当方針とする。昨年12月より体育館向け換気機能付き空調機「フレッシュクール」を販売開始している。

メルカリ<4385>

・2013年設立。スマホ特化の個人間取引マーケットプレイス「メルカリ」を運営。越境取引含む日本の「MarketPlace」、米国の「メルカリUS」、スマホ決済サービス(メルペイ)の「Fintech」の3部門を運営。

・11/5発表の2025/6期1Q(7-9月)は、売上収益が前年同期比1.5%増の449億円、営業利益からその他収益・費用等を控除したコア営業利益が同13.1%減の40億円。MarketPlaceは流通総額が同5%増、Fintechは債権残高が同52%増と堅調に推移も、メルカリUSは流通総額が同16%減と縮小。

・通期会社計画は、売上収益が前期比6.7-12.1%増の2000-2100億円、コア営業利益が同16.6-32.5%増の220-250億円、年間配当は無配。メルカリUSの流通総額減少が止まらない点に関して株価は成長力鈍化への失望から大幅下落。他方、今年3月に開始した「メルカリハロ」は11/5現在、登録ユーザー数800万人超、パートナー拠点数12万店舗へ拡大。成長力の見直し余地があるだろう。

日本信号<6741>

・1928年設立の信号最大手。鉄道・道路信号に強い。交通運輸インフラ事業(鉄道信号とスマートモビリティ)、ICTソリューション事業(AFC:自動料金収受システム、およびスマート・シティ他)を営む。

・11/5発表の2025/3期1H(4-9月)は、売上高が前年同期比18.1%増の403億円、営業利益が同401.8%増の17.94億円。受注高は同13.6%減の490億円だった。受注高は2事業とも減少も、売上高およびセグメント利益は、2事業ともに増収増益。アジアはじめ新興市場での受注・売上が伸長した。

・通期会社計画は、売上高が前期比1.5%増の1000億円、営業利益が同17.2%増の80億円、年間配当が同横ばいの31円。24年3月末現在、政策保有株式について、純資産に対する割合が26%に上る中で29年度末で20%以下とする縮減方針を決議。また、国土交通省が25年度目途に交差点設置のセンサーで車や人の動きを把握する仕組みの技術標準を作るとしており、恩恵が期待される。

ニチコン<6996>

・1950年に関西二井製作所を大阪で設立し、翌年京都へ移転。アルミ電解、フィルム、小形リチウムイオン2次電池、電力機器等用のコンデンサに加え、家庭用蓄電システムなどの回路製品を扱う。

・11/6発表の2025/3期1H(4-9月)は、売上高が前年同期比8.7%減の845億円、営業利益が同69.1%減の17億円。売上比率58%のコンデンサ事業は、在庫調整局面の継続が響き同11%減収、80%営業減益。「トライブリッド蓄電システム」などを扱うNECST事業は、同6%減収、37%営業減益。

・通期会社計画を下方修正。売上高を前期比3.1%減の1760億円(従来計画:1850億円)、営業利益を同41.6%減の52億円(同:100億円)とした。年間配当は同1円増配の34円で据え置いた。配当計画を変更しなかったことやPBR(株価純資産倍率)が0.6倍台の低水準だったこともあり、下方修正にもかかわらず発表後に株価は反転上昇。悪材料出尽くしに伴い需給面が好転した面もあるだろう。

※執筆日 2024年11月8日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。