10/27の衆院総選挙で自公の与党過半数割れが現実となったものの、日経平均株価は週初の寄り付きから上昇基調で推移した。躍進した野党の国民民主党との部分連合への期待による後押しもあるだろう。国民民主党は「年収の壁」と呼ばれる所得税と住民税の基礎控除を103万円から178万円に引き上げることで納税者の手取りを増やすことを公約としている。減税分の財源調達のために国債を発行するとすれば、利払い費が嵩むことは都合が悪い。そうなると日銀は利上げを見送るのではないかとの思惑も為替の円安ドル高の進行に繋がっている面があるだろう。

植田日銀総裁は10/31、日銀金融政策決定会合後の記者会見で、経済・物価情勢の見極めなどで「時間的な余裕はある」という表現は使わないと説明するなど、円安進行を牽制する姿勢をのぞかせた。財源調達のための国債発行は国内長期金利の上昇に繋がりやすいことを考慮すると、日銀の利上げ見通しも含めて、銀行株には追い風となりやすいだろう。

連立与党は今後、衆院総選挙で躍進した野党第1党の立憲民主党とも政策調整を行う方向に進むのではないかと考えられる。マイナンバー健康保険証の延期、日米地位協定の見直し、原発再稼働に関する消極的な容認論など、石破首相と立憲民主党・野田代表の政策スタンスが似通っている面も多くある。特にエネルギー政策では、再生可能エネルギーの優先順位が上がっていくことが想定される。出力制御を防ぐための蓄電システムや送配電網の整備などは株式市場で一層注目される可能性があるように思われる。

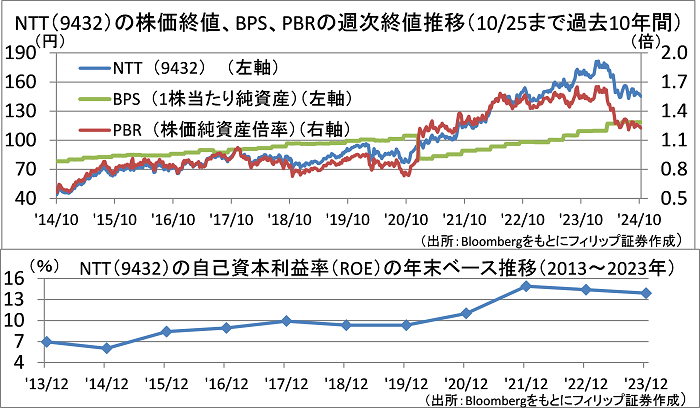

■完全子会社化によるROEの上昇〜NTTは高水準のROEに対して割安水準のPBR

日本電信電話<9432>の株価(株式分割考慮後)は、今年1月に1999年11月以来の高値となる192.9円を付けた後、下落基調を辿った。6月以降は140円台が下値の目途とした意識された動きがみられる。配当増額・株主優待など個人投資家が長期保有しやすい面もみられる中で何が注目されるだろうか?

10/30終値のPBR(株価純資産倍率)が2021年8月以来の割安水準にある点は投資妙味があるだろう。そして、同社は20年末に子会社だったNTTドコモを完全子会社化したことに伴い、1株当たり純資産(BPS)減少と同時にその後のROE(自己資本利益率)水準が上昇。現行水準のROEが持続すれば中長期的に年率2桁の純資産の伸び率が期待できる銘柄と言える面もあり、注目されるだろう。

参考銘柄

ニッポン高度紙工業<3891>

・1941年に高知市で設立された電気絶縁用セパレータ紙の専業大手。アルミ電解コンデンサ用および電池用のセパレータ製造・販売を主事業とする。アルミ電解コンデンサ用では世界シェア6割。

・10/31発表の2025/3期1H(4-9月)は、売上高が前年同期比5.4%増の82億円、営業利益が同36.1%増の17億円。売上比率77%のアルミ電解コンデンサ用セパレータは車載やAIサーバー関連需要増により同4.6%増収。機能材は電気二重層キャパシタ用セパレータの寄与で同8.4%増収。

・通期会社計画を上方修正。売上高を前期比11.3%増の165億円(従来計画:160億円)、営業利益を同74.5%増の30億円(同:27億円)とした。年間配当は同横ばいの50円。米電気自動車(EV)大手テスラ<TSLA>の7-9月決算発表によれば、来年以降に低価格EVの生産開始・販売増が計画されている。同社のアルミ電解コンデンサ用セパレータに関してもリチウムイオン電池向けの需要増が期待される。

日本碍子<5333>

・1919年に現在のノリタケ<5331>からガイシ部門が分離して設立。ガイシで世界首位。エンバイロメント事業、デジタルソサイエティ事業、エネルギー&インダストリー事業を営む。

・10/31発表の2025/3期1H(4-9月)は、売上高が前年同期比5.5%増の2983億円、営業利益が同22.2%増の397億円。事業別営業利益では、エネルギー&インダストリー事業が赤字幅拡大も、主力のエンバイロメント事業(自動車関連)が同9%増、デジタルソサイエティ事業(半導体製造関連)が同614%増。

・通期会社計画を上方修正。営業利益を同17.5%増の780億円(従来計画750億円)とした。売上高は前期比7.1%増の6200億円、年間配当は同10円増配の60円で据え置いた。ナトリウムと硫黄を使うNAS電池(大容量・高エネルギー密度・長寿命電力貯蔵システム)の「エナジーストレージ」の普及により電力会社が再生可能エネルギーの発電量をコントロールする「出力制御」の抑制が期待される。

日本特殊陶業<5334>

・1936年に日本碍子<5333>からスパークプラグ部門が分離して設立。スパークプラグなど主力の「自動車」、半導体製造装置の「セラミック」、森村SOFCテクノロジー社含む「新規事業」の3事業を営む。

・10/31発表の2025/3期1H(4-9月)は、売上収益が前年同期比7.8%増の3245億円、営業利益が同26.8%増の722億円。事業別営業利益では、自動車が補修用製品販売の好調な推移を背景として同23%増の753億円の一方、セラミックが同40%減の13億円、新規事業が▲59億円へ赤字幅縮小。

・通期会社計画を上方修正。売上収益を前期比6.3%増の6530億円(従来計画:6430億円)、営業利益を同20.8%増の1300億円(同:1150億円)、年間配当を同13円増配の177円(同:166円)とした。同社は自己資本配当率(DOE)4%を下限とする安定配当と、配当性向10%の業績連動を組み合わせる配当方針とする。新規事業で扱うSOFC(固体酸化物形燃料電池)の成長可能性は魅力だろう。

エネクス・インフラ投資法人<9286>

・伊藤忠グループの中核エネルギー会社である伊藤忠エネクス <8133>を主なスポンサーとするインフラファンド。太陽光発電所のほか、風力発電所や水力発電所も優先的売買交渉権取得予定としている。

・7/12発表の2024/5期(12-5月)は、営業収益が前期(6-11月)比3.5%減の40億円、営業利益が同17.6%減の11億円、利益超過分配金含む1口当り分配金が同6円減配の2994円。発電量実績は会社計画比7.8%減。うち系統停電・出力制御要因が▲2.0ポイント、天候要因が▲4.2ポイントを占める。

・2024/11期(6-11月)会社計画は、営業収益が前期(12-5月)比4.7%増の42億円、営業利益が同10.8%増の12億円、利益超過分配金含む1口当たり分配金が同1円増配の2995円。10/31終値で、2025/5期まで含めた会社予想年分配金利回りが9.31%。利益超過分を含むも、設立に伴う2019年11期以降の分配金実績(1年決算時の分配金は半額で2期間と見なす)は2990〜3030円で推移。

※執筆日 2024年11月5日

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。