他方、米国は現地18日にFOMC(連邦公開市場委員会)で0.50ポイントの大幅利下げ(上限5%)を決定。12日に発表のECB(欧州中央銀行)も0.25ポイント利下げ(3.50%)、インドネシア中銀が18日に約3年ぶりの利下げとなる0.25ポイント引下げ(6%)、南アフリカ中銀が19日に4年ぶりの利下げとなる0.25ポイント引下げ(8%)を決定。このように利下げに転換する国が増えている一方、英国のイングランド銀行(5%)、ノルウェー中央銀行(4.5%)、トルコ中央銀行(50%)、台湾中央銀行(2%)は政策金利を据え置いた。他方、利上げを行う国もある。ブラジル中央銀行は18日、2年ぶりの利上げとなる0.25ポイント引き上げ(10.75%)を決定した。台湾中銀も3月会合で約1年ぶりの利上げに動いた後の2会合連続据え置きと、世界の中央銀行は「三極化」の様相を呈している。

米国については大幅利下げも、先行きで利下げを急がない姿勢を示したこともあり、米国債利回りが上昇、長短金利差の順イールドも拡大している。それにより、今のところドル安円高は一服している。ただ、複数の主要通貨に対するドルの為替レートを指数化した「ドル指数」は下落が進んでいる。8月の小売売上高および住宅着工件数が堅調に推移する下での大幅利下げは、インフレ再燃と通貨安、債券売り(長期金利上昇)をもたらす懸念が残る。インフレヘッジの手段でもある貴金属や非鉄金属の相場高騰の火種にもなり、その恩恵を受けるとみられる銘柄で、低PBR(株価純資産倍率)または高配当利回りのバリュー銘柄は好機だろう。

日本株は9月末権利付き最終売買日である26日に向けて高配当利回りの権利取りを中心に堅調な動きが予想される。全体の配当利回りが上昇する中で指数連動ETF(上場投資信託)による権利落ちを埋めるための先物買いも規模が膨らむ傾向にある。先回りを意識した投機的な動きとその反動に要注意だろう。27日開票の自民党総裁選が衆院解散総選挙への期待とともに10月以降の日本株相場に弾みを付けるのかどうか注目されよう。

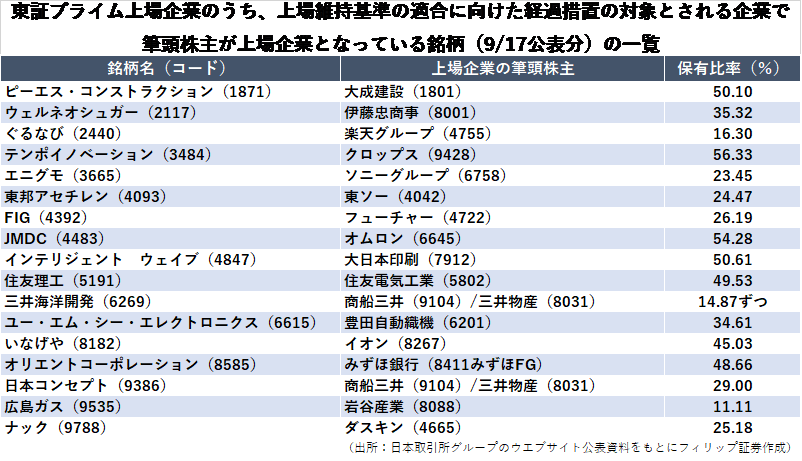

■プライム上場維持基準と筆頭株主〜株式売出しの他に完全子会社TOBも

上場維持基準を下回っても暫定的に上場を認める「経過措置」が来年3月以降に順次終了することが決まっているなか、主に流通株式比率または流通株式時価総額で本来の上場維持基準を満たしていない会社(経過措置適用)のうち東証プライム上場企業は、取引所9/17公表分で68社。その内、17社は筆頭株主が上場企業だ。

親子上場は少数株主保護の観点から問題ありとされる。流通株式比率上昇のため大株主の株式売出しで上場を維持することが考えられるものの、需給悪化による株価下落は少数株主にとってマイナスだろう。そこまでして上場維持する価値があるのか問われよう。親子または関係会社上場で筆頭株主による完全子会社化のTOBが増える余地もありそうだ。

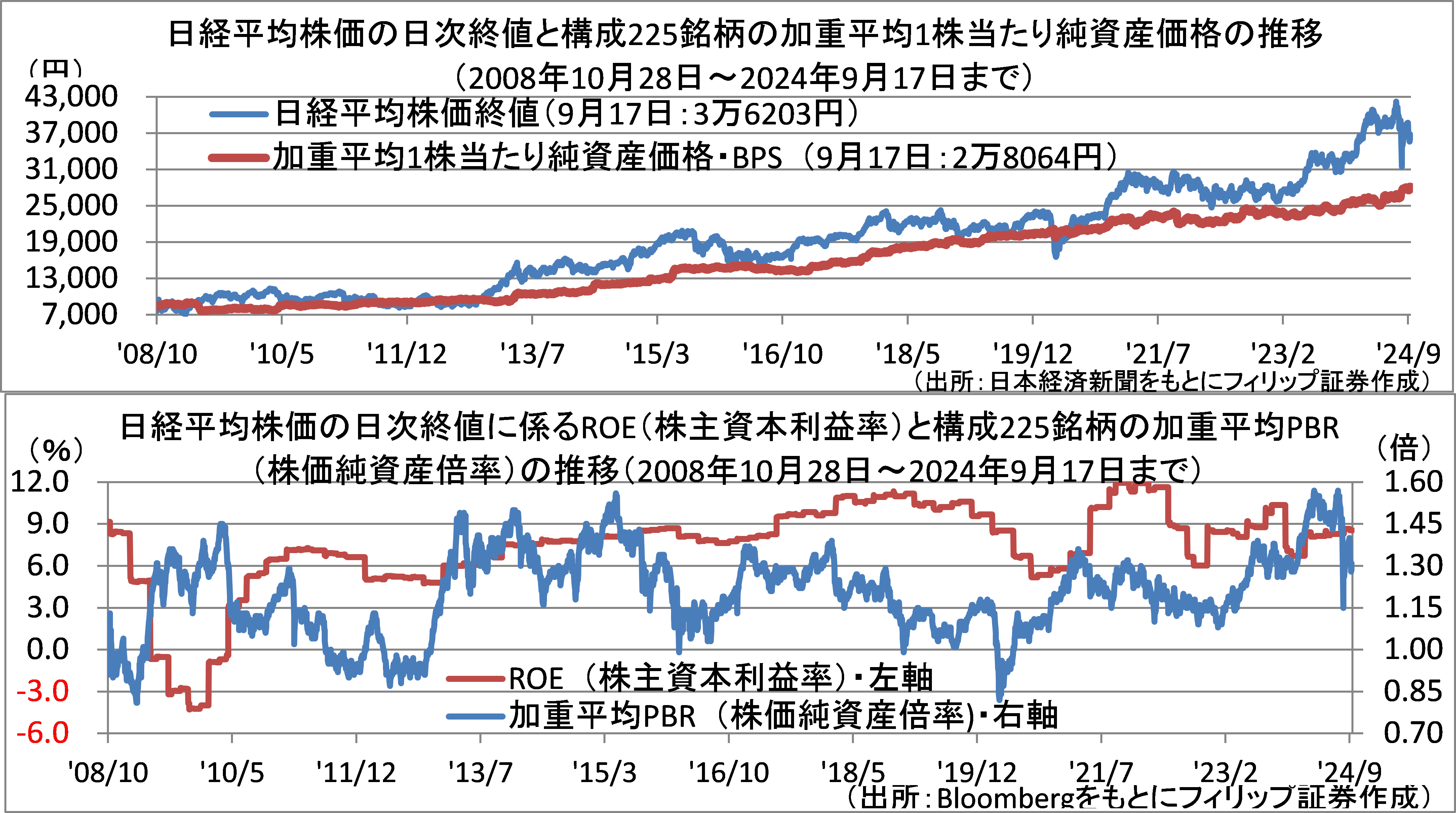

■日経平均の加重平均BPSとPBR〜自社株買いペース次第でPBR上昇も

日経平均採用の225銘柄について1株純資産(BPS)をウェートで加重平均した価格は9/17終値で2万8064円。日経平均株価終値はその1.29倍(加重平均の株価純資産倍率・PBRに相当)の3万6203円。PBR水準は市場の需給や環境によって変動するのに対し、企業の純資産は純利益の最終赤字または自社株買い・消却が無い限りは、大幅減益でも減少せずに時間とともに着実に増加する。

年間純利益の対純資産比率がROE(株主資本利益率)であり、利益成長だけでなく利益一定でも自社株買い・消却によって純資産が減少する場合もROEを高めることが可能だ。日経平均株価のROEはリーマンショック後に赤字企業続出でマイナスとなった以外は概ね8-9%を中心に6-12%の範囲で推移している。

参考銘柄

エターナルホスピタリティグループ <3193>

・1985年に東大阪市で焼鳥屋チェーン「鳥貴族」第1号店を開店。関西・関東・東海の3商圏に展開し、24年7月末643店舗。全品均一価格による商品の提供に特徴。今年5月に「鳥貴族」から商号変更。

・9/13発表の2024/7通期は、売上高が前期比25.3%増の419億円、営業利益が同2.3倍の32.48億円。3商圏以外の新たなエリアへの出店継続。ダイキシステムの「やきとり大吉」他の店舗491店舗を含むグループ店舗数は7月末で1139店舗(純増5店舗)、直営店405店舗(純増6店舗)と成長拡大。

・2025/7通期会社計画は、売上高が前期比14.1%増の478億円、営業利益が同23.2%増の40.03億円、年間配当が同17円増配の46円。配当方針の変更を発表し、「配当性向20%以上を目安」かつ「累進配当」(維持または増配を原則)実施を発表。19日発表の中期経営計画は米国・東アジアでの店舗モデル構築・展開・店舗拡大により27年7月期の海外売上高目標を60億円とするのは意欲的。

キッセイ薬品工業 <4547>

・1946年に長野県松本市で橘生化学研究所(「橘生」が社名の由来)を設立。医薬品(自社研究開発の医療用医薬品の製造販売含む)、物品販売、情報サービス、建設請負の4事業を主に営む。

・7/30発表の2025/3期1Q(4-6月)は、売上高が前年同期比9.6%増の211億円、営業利益が同32.2%増の21.58億円。売上比率87%の医薬品事業は同15%増収。過活動膀胱治療薬「ベオーバ錠」に加え、潰瘍性大腸炎治療薬「カログラ錠」含む中計画期間中に新発売4製品の売上が伸長。

・通期会社計画は、売上高が前期比9.8%増の830億円、営業利益が同4.6%増の42億円、年間配当が同8円増配の90円。従来の「泌尿器」「透析」に加えて「希少疾病・難病」領域へ取組み強化のなか22年5月以降発売のカログラ、顕微鏡的多発血管炎/多発血管炎性肉芽腫症、慢性特発性血小板減少性紫斑病の3新薬売上高が今期19%に上る見込み。事業再編による低PBR脱却余地があろう。

三菱マテリアル <5711>

・1871年に九十九商会(三菱グループの前身)の鉱業への進出が出発点。電子材料など高機能製品、加工、金属、環境エネルギー、その他の事業(主に関連会社UBE三菱セメントを含む)を営む。

・8/7発表の2025/3期1Q(4-6月)は、売上高が前年同期比41.6%増の5137億円、経常利益(関連会社から持ち分法投資利益、およびチリのロスペランブレス銅鉱山からの受取配当金含む)が同2.7倍の186億円。事業別の経常利益では売上構成比76%の金属事業が同4.5倍の121億円と業績牽引。

・通期会社計画は、売上高が前期比26.6%増の1兆9500億円、経常利益が同16.4%増の630億円、年間配当が同6円増配の100円。売上比率26%の銅加工事業は経常利益が電気自動車(EV)向け需要増や半導体向け需要回復等で73億円(同79億円改善)へ黒字転換見通し。米FRBによる大幅利下げによりインフレ再燃から貴金属・非鉄金属相場上昇の可能性。「純金積立」サービスも要注目。

鎌倉新書 <6184>

・1984年設立。仏壇仏具業界向け出版から開始。現在は「葬儀」、「仏壇」、「お墓」ごとにユーザーと取引先を繋ぐプラットフォームを運営する「終活事業」、および「終活関連書籍出版事業」を営む。

・9/12発表の2025/1期1H(2-7月)は、売上高が前年同期比14.4%増の31.91億円、調整後EBITDA(利払前・税引前・償却前利益)が同21.7%増の4.78億円。売上高の59%を占める既存事業(お墓・仏壇、葬祭)の内、葬祭事業が同23.6%増収(6.33億円)。官民協働事業も同51.6%増収と伸長。

・通期会社計画は、売上高が前期比23.7%増の72.50億円、調整後EBITDAが同39.7%増の13.30億円、年間配当が同16円増の20円。安定配当方針から転換し、3ヵ年中期経営計画中の限定措置で配当性向100%または1株20円の低いほうとした。官民協働事業は地方自治体との「終活連携協定」先が30自治体を突破。国民生活に必要不可欠な「終活インフラ」としての認識定着が期待されよう。

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。