「エヌビディア決算後」の米国株相場は、半導体や生成AI関連の中で物色の対象をシフトさせるにとどまらない可能性もある。9/2の祝日レイバー・デーを過ぎれば、11/5の米大統領選挙まで米国市場はいよいよ不透明感を高めやすい時期に突入する。8月下旬はは利下げ見通し、および景気への悲観的な見方の後退により、主要株価指数はダウ工業株30種平均が7月高値を超えて史上最高値を更新するなど「ゴルディロックス」(適温相場)の様相を呈していたものの、「偏り・歪み」が修正・正常化される兆しも見える。

著名投資家バフェット氏率いるバークシャー・ハサウェイ<BRK.B>は保有するアップル株の約半分を4-6月に売却したほか、筆頭株主となっているバンク・オブ・アメリカ<BAC>を7月下旬から8月下旬にかけて大量売却した。石油大手シェブロン<CVX>も4-6月に減らしている。これに対し、損害保険大手のチャブ<CB>を1-3月の67億ドルに続いて4-6月も買い増したほか、4-6月は化粧品小売りのアルタ・ビューティー<ULTA>や航空部品保守・製造のハイコ<HEI>など不況期に相対的に需要安定が見込まれる銘柄を新規に取得。

利下げ局面は相対的にラッセル2000のような中小型株、および割安バリュー銘柄に恩恵が大きい可能性もある。8/30終値で、時価総額上位6社および同8位のテスラ<TSLA>を含む「マグニフィセント・セブン」の合計時価総額は15.4兆ドル。これに対し、ラッセル2000構成銘柄の合計時価総額は約3.2兆ドルに過ぎない。特定少数大型ハイテク株に物色が偏った影響で大型銘柄でも予想PER(株価収益率)で10倍台にとどまる割安銘柄が多数だ。マグニフィセント・セブン銘柄から資金シフトが幾分でもあれば、主要株価指数の下落にかかわらず、多くの米国株への追い風となる展開も考えられよう。

■西暦偶数年の米国株・秋の動向〜大統領選と中間選挙年における季節性

8月までの米国株相場は堅調に推移。ダウ工業株30種平均が8/26に史上最高値を更新するなか、4年毎の米大統領選を11月上旬に控えて先行き不透明感からの警戒が広がるのではないかとの見方が強まるのも無理はないだろう。米国は財政年度が10月から始まることから9月は財政執行面での支援が期待しにくい要因もある。また、大統領選から2年ずれて連邦議会の中間選挙も同じ時期に行われる。

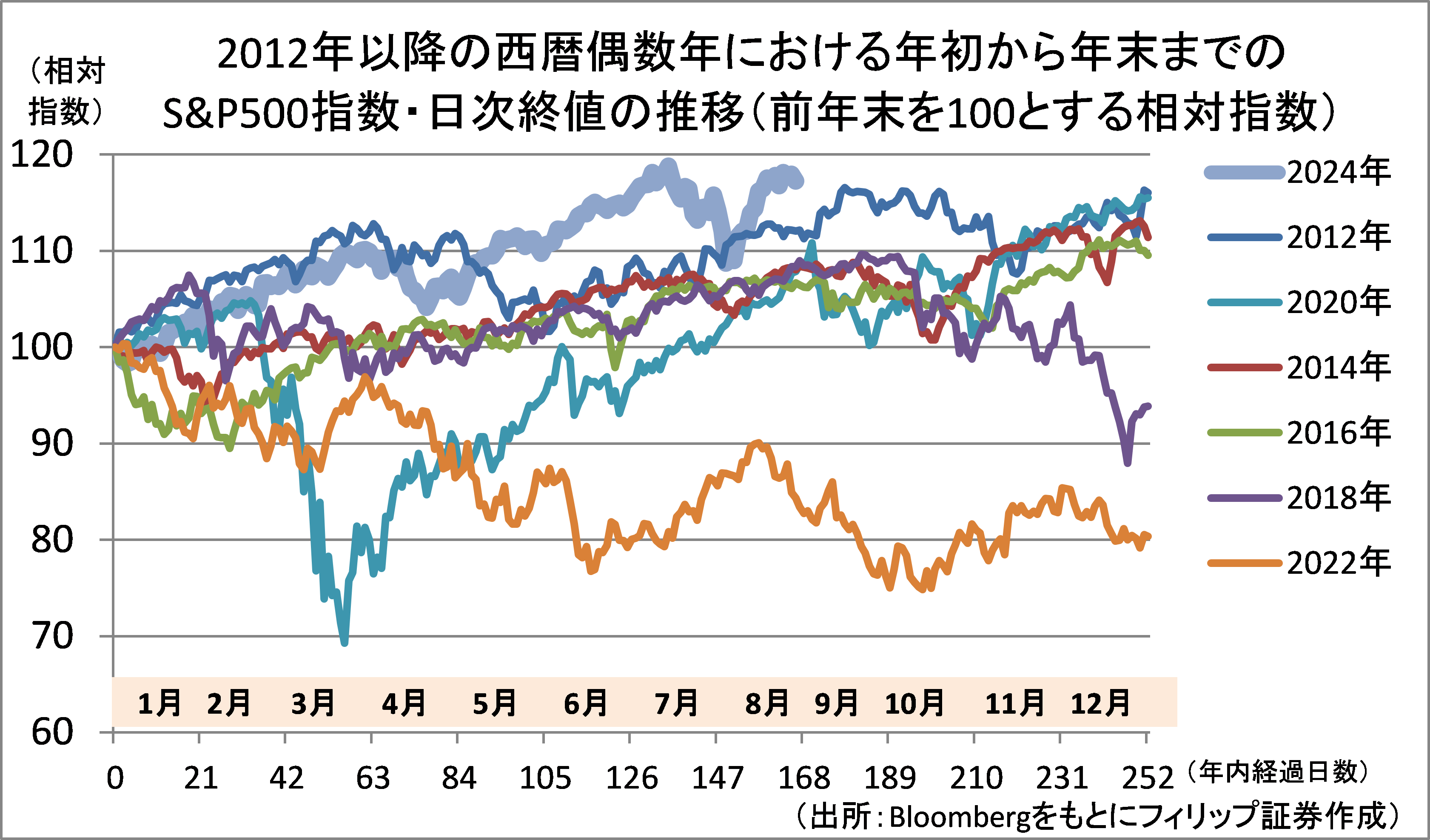

S&P500指数(終値)について2012年以降2年毎の年初からの日次推移を見ると、急激な金融引締め局面だった2022年を除けば、2014年、16年、18年、20年と、10月近辺で年初と同水準。18年を除けばその後年末に向けて上昇するものの、今年は8月までの年初来騰落率が特に高いことから調整があれば要注意な面もあろう。

参考銘柄

チャブ<CB> 市場:NYSE・・・2024/10/24に2024/12期3Q(7-9月)の決算発表を予定

・2016年に米損保大手エースが同業チャブを買収して設立。登記上の本拠をスイスとして54の国・地域で事業展開。上場損保会社では世界最大で、中核の保険事業は格付機関S&PからAAを得る。

・7/23発表の2024/12期2Q(4-6月)は、正味収入保険料が前年同期比11.8%増の133.60億USD(内、約12%が生命保険で24.5%増)、非GAAP調整後の営業利益コアEPSが同9.3%増の5.38USD。大規模災害損失影響を除く調整後コンバインド・レシオ(損害率と事業費率の合計)が同0.1ポイント改善。

・2024/12期の会社計画は公表せず。2Qの税引き前正味投資収益が前年同期比28.2%増の14.7億USDへ拡大。資金運用に係る債券ポートフォリオからの収益は米国ほか世界的な利下げ局面での拡大が見込まれる。著名投資家バフェット氏率いるバークシャー・ハサウェイが1-3月に同社株を約67億USD買付けに続き4-6月も買い増し。バークシャーは傘下に保険事業の大手子会社を擁し本気度が窺われる。

デル・テクノロジーズ<DELL> 市場:NYSE・・・2024/11/26に2025/1期3Q(8-10月)の決算発表を予定

・パソコンとITサービスのデルが2016年にストレージ製品のEMCを統合して発足。EMCの傘下だったVMwareを21年11月にスピンアウトし、ストレージ関連、パソコン関連が主要2事業となった。

・8/29発表の2025/1期2Q(5-7月)は、売上高が前年同期比9.1%増の250.26億USD、非GAAPの調整後EPSが同8.6%増の1.89USD(会社計画1.55-1.75USD)と上振れ。AI(人工知能)作業対応サーバー販売増によりストレージ関連が同38%増収(116億USD)、同サーバー受注額が前四半期比23%増。

・通期会社計画を上方修正。調整後EPSを前期比6-13%増の7.55-8.05USD(従来計画7.4-7.9USD)とした。AI向けに最適化されたサーバー受注額が2Qに32億USDとなるなか、同機器の受注残が6月末に38億USDに上るなど受注ペース拡大が続いている。同社COOは小規模クラウドサービス業者向け中心から企業や政府機関向け機会に言及。8/30終値での市場予想OERは14.74倍と割安水準。

ノードストロム<JWN> 市場:NYSE・・・2024/11/21に2025/1期3Q(8-10月)の決算発表を予定

・1901年設立のアパレル系高級百貨店。衣料品、靴、美容、アクセサリー、家庭用品を扱う。「ノードストロム」、「ノードストロム・ラック」ブランドで店舗チェーン展開。店舗でオンライン注文の受取・返品可能。

・8/27発表の2025/1期2Q(5-7月)は、売上高が前年同期比3.2%増の38.94億USD、非GAAPの調整後EPSが同14.3%増の0.96USD。強めの通常小売価格を受けて粗利益率が同1.55ポイント上昇の36.6%。アウトレットストアのノードストロム・ラックが同8.8%増収(既存店で同4.1%増収)と貢献した。

・通期会社計画を上方修正。既存店売上高を前期比0〜2%増(従来計画:同1%減〜1%増)、調整後EPSを同17〜3%減の1.75-2.05USD(同:1.65-2.05USD)とした。インフレと金利高を背景に消費者はディスカウント店に向かっていることがノードストロム・ラックの高い増収率に裏付けられた。デジタル売上高も2Qが前年同期比6.2%増。高級百貨店舗も受取・返品の利便性で再活性化余地があろう。

ウィートン・プレシャス・メタルズ<WPM> 市場:NYSE・・・2024/11/7に2024/12期3Q(7-9月)の決算発表を予定

・2004年設立・カナダ拠点の世界最大級の貴金属ストリーミング企業。鉱山大手との間で副産物の貴金属を固定価格で事前購入するストリーミング契約を締結し、先渡し支払いや追加支払を行う。

・8/7発表の2024/12期2Q(4-6月)は、売上高が前年同期比12.9%増の2.99億USD、非GAAPの調整後EPSが同4.8%増の0.33USD。金・銀・パラジウム・コバルト含む金換算(GEO)で販売量が同4.4%減も、平均実現販売価格が同18%上昇と増収に寄与。平均現金費用が同3.5%減と利益面で貢献した。

・2024/12通期会社計画は、金換算生産量で前期比11%減〜0の550-620千オンス(1-6月実績:305.7千オンス)。2028年度のGEO生産量800千オンスとともに従来計画を据え置き。長期ストリーミング契約により受渡時点で鉱山会社から市場価格よりも安い価格での供給を固定できることから市況好調の恩恵が大きくなりやすい。8/30現在、グローバルXシルバーマイナーズETF<SIL>の構成銘柄ウェート首位。

トラベラーズ<TRV> 市場:NYSE・・・2024/10/18に2024/12期3Q(7-9月)の決算発表を予定

・1853年設立。米国内外の企業、政府機関、団体、個人向けに損害保険商品を提供。企業向けビジネス保険、債券および特殊保険、個人保険(主に自動車と住宅)の3事業セグメントを営む。

・7/19発表の2024/12期2Q(4-6月)は、総収益が前年同期比11.7%増の112.83億USD、非GAAPのコア純利益(純実現投資損失を除く)が5.85億USD(前年同期1500万USD)へ拡大。事業会社の営業利益率に相当の調整後コンバインド・レシオ(損害率と事業費率の合計)が同3.4ポイント改善の87.7%。

・2024/12期の会社計画は公表せず。2Qの正味収入保険料は、ビジネス保険が前年同期比7%増、債券および特殊保険が同8%増、個人保険が同9%増。純投資収益は固定金利の証券投資ポートフォリオ増が奏功し同24%増。利下げ局面で債券投資からの収益増が期待される。8/30終値の市場予想PERは13.08倍と、ダウ工業株30種平均(予想PER20.94倍)構成銘柄の中でも割安水準にある。

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。