円高ドル安加速の要因は第1に、7月末の日銀金融政策決定会合による政策金利0.25%への引き上げと国債買いオペ減額(量的引き締め)が植田日銀総裁の会見で想定以上の利上げ加速といった「タカ派サプライズ」を引き起こしたことだ。第2に、その後の米FOMC(連邦公開市場委員会)で次回利下げが示唆されたことだ。

これら強力2段エンジンを同時にふかせば、低金利の円を借りて米ドルなど高金利通貨にスワップして投資運用する「円キャリー取引」はひとたまりもない。一挙にその巻き戻し(反対売買)が大量に起こったのだろう。

日本株市場では、海外投資家による円売りポジション付き日本株投資も同様に反対売買を余儀なくされた面もありそうだ。また、「現物買い・先物売り」で利鞘確定の「裁定買い残」も、先物主導の相場下落による現物・先物間の利鞘拡大で、「(裁定解消の)現物売り・先物買戻し」の反対取引によるリスク・フリーの超過利益獲得を喚起することとなる。

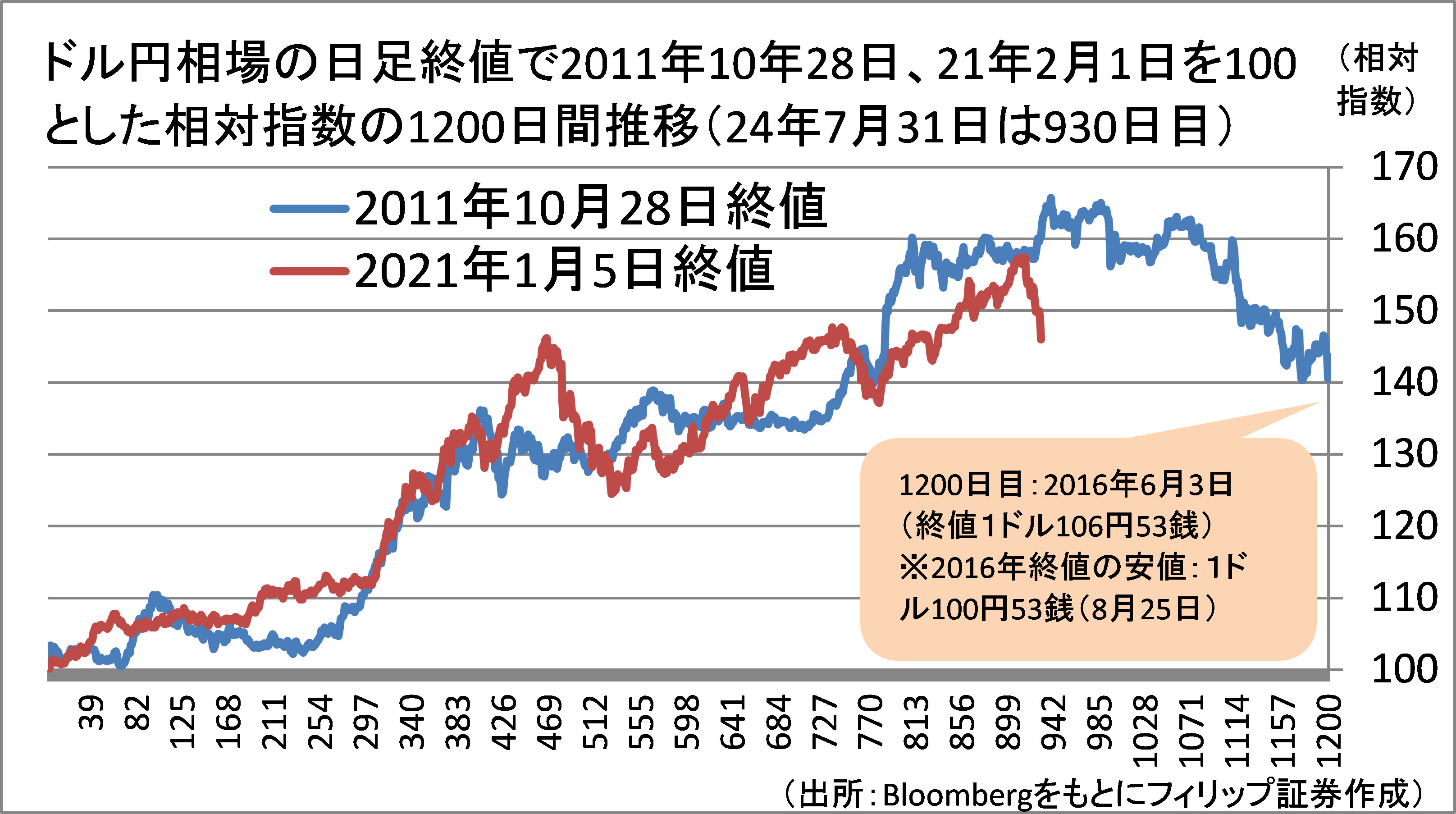

ドル円相場については、2021年から今年7月までの円安は、11年10月下旬(1ドル75円台)から15年6月(1ドル125円台)までの推移を再現(トレース)しているように見受けられる。

2015年6月からリーマン・ショック(08年10月)を跨いで遡ること8年前(07年6月)にも1ドル124円台まで円安が進み、その後反転して円高が進展した。その前の07年2月には日銀が政策金利(当時は無担保コール翌日物)を0.25ポイント引き上げて0.50%へ利上げしていた点は要注意だろう。

更に遡ること9年前の1998年8月には、その前年からの大手証券・銀行などの経営破綻が相次いだことを背景とした「日本売り」に伴う円安が1ドル147円台でピークアウトし、同年10月に向けて急速に円高ドル安が進んだ。このようにドル円相場は、8年または9年周期で円安ドル高がピークアウトして反転して、その後の円高ドル安の進行といったサイクルを繰り返していることがわかる。「歴史は繰り返さないが韻を踏む」ものだろうか?

■ドル円相場上昇・9年前高値と比較〜期間・上昇率・円キャリーなど類似多く再現度合い高い

7/31に日銀が政策金利の0.25%への利上げおよび国債買入れオペ減額の量的縮小を発表。現地31日の米FOMCにおける9月利下げ示唆と合わせ、7/3に1ドル162円近くまで円安ドル高が進んでいたドル円相場は足元で150円割れまでの円高ドル安が進展。「低利の円調達・ドルほか高金利通貨へ転換」の上で投資商品(外国債券や米主要ハイテク・半導体株その他)で運用する「円キャリー取引」を巻き戻す動きに拍車がかかり円高ドル安を加速させているとみられる。

2013年の黒田前総裁の下での「異次元金融緩和」以前の11年10月28日からのドル円上昇相場は15年6月5日まで940日間続いた。21年2月1日から24年7月3日までの営業日数は911日。ポジション偏りの正常化という側面もあろう。

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。