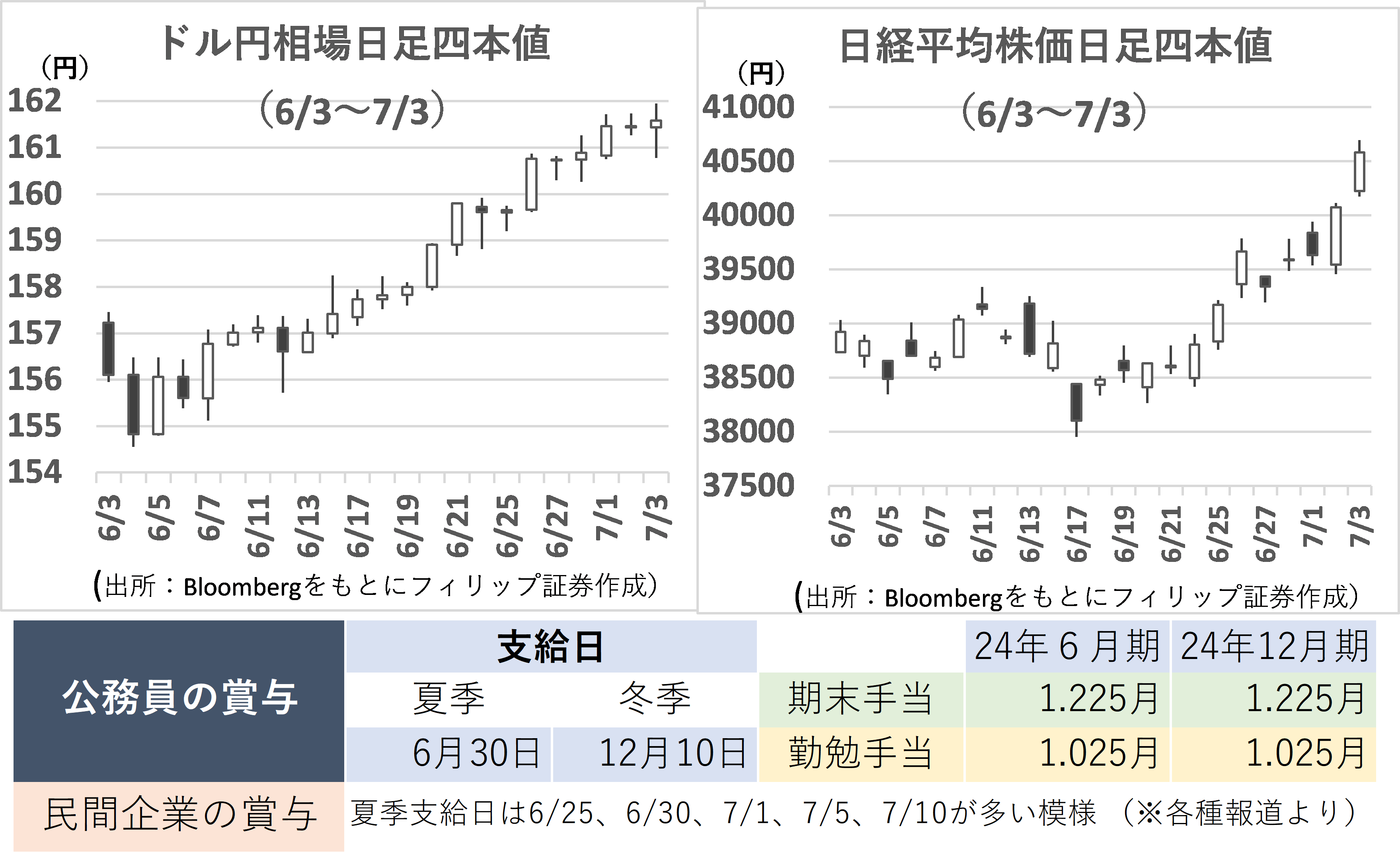

日経平均株価は4/19に3万6733円まで下落後に反転し、5-6月にかけて3万9500円の手前で上値を抑えられる展開が続いていたなか、6/26に3万9500円を上に抜けた。その後、7/1に4万円接近、7/2に4万円を超えてその後も上昇を継続。また、ドル円為替市場も6/21以降1ドル160円手前で上値を抑えられていたところが、6/26に一挙に1ドル160円を大きく超えた。海外投資家は日本株の現物と先物の合計で、先物を中心に6/17〜21週に6261億円売り越しに対し、6/24〜28週で5985億円の買い越しに転じた。先ず、この買い越しに円売りポジションが伴っていたことが考えられる。

次に、日本株で主に物色されていたのが海外投資家の買いや日経平均株価への寄与度が高い半導体やハイテク銘柄ではなく、主に新NISA(少額投資非課税制度)などで個人投資家の人気が高い高配当利回り・バリュー銘柄だった点が注目される。

既に新NISAの「つみたて投資枠」は全世界の株式を主要対象とする「オルカン」や米S&P500株価指数に連動する投資信託への買い付けが多く、円安ドル高に寄与している点は知られるところだ。他方、「成長投資枠」は日本株を中心とした個別株の比率が高いとみられる。夏の賞与(ボーナス)のお金が新NISA成長投資枠を通じた買い付けに流れた可能性も考えられる。

連合が7/3発表した2024年春闘の最終集計結果によると、基本給底上げのベースアップ(ベア)に定期昇給を合わせた賃上げ率の加重平均は5.10%(前年比1.52ポイント上昇)。新NISAの成長投資枠での買いが日本株の個別銘柄だけでなく、外貨建てファンドにも流れたことが個人投資家好みのバリュー銘柄(銀行株や海運株ほか)物色と円安ドル高のセットに繋がった可能性もありそうだ。

相場上昇のメドとしては、4/19以降の上昇相場の範囲で見た場合、同日安値の3万6733円を下限、5月後半から6月前半に上値の重さを感じさせた3万9300円台を中心としたレンジの上限を試すと見る余地もありそうだ。5/20高値3万9437円をレンジ中心として上下同値幅ならば、上限のメドは4万2141円近辺の計算値。7月限のミニ先物・オプションの特別清算値(SQ値)算出日を控えて警戒すべき面もあろう。

■夏のボーナス・ステージで新NISA買い〜ドル円相場と日本株の押し上げ要因へ

金融庁によれば今年3月末のNISAの口座数は約2322万口座と昨年末比10%増。昨年末までの累計買付額35兆円に対し今年1-3月だけで6兆円が追加買い付けされた。また、日本証券業協会によると1-5月のNISA口座買付額(約6兆6000億円)のうち8割が成長投資枠で、そのうち個別株(日本株がその9割)が6割を占める。投資信託は海外株式型が人気だ。

6月最終週以降、「円安ドル高とバリュー銘柄日本株買い」という、今まであまり見られなかった物色傾向が強まった。その要因として夏の賞与による新NISAの成長投資枠買い付けが挙げられる。6/26に為替が1ドル160円、日経平均も3万9500円の節目を超えた。賞与支給日の翌日に新NISA買いに回るパターンが考えられる。7月上旬「5・10日」も要注目だろう。

参考銘柄

富士フイルムホールディングス <4901>

・1934年設立。画像等のイメージング、メディカルシステムやバイオCDMO(開発製造受託)等関連ヘルスケア、電子材料等のマテリアルズ、デジタル複合機等のビジネスイノベーションの4部門を営む。

・5/10発表の2024/3通期は、売上高が前期比3.6%増の2兆9609億円、営業利益が同1.3%増2767億円。イメージングは高付加価値製品の伸びを背景に同15%増収、40%営業増益で業績牽引。ヘルスケアとマテリアルズは増収・営業減益、ビジネスインベーションは減収・営業増益で推移した。

・2025/3通期会社計画は、売上高が前期比4.7%増の3兆1000億円、営業利益が同8.4%増の3000億円、年間配当(1対3の株式分割考慮後)が同10円増配の60円。バイオ医薬品の製造受託(CDMO)や医療機器等のヘルスケア事業の利益面での牽引を見込む。かつて鳥インフルエンザ関連で注目された抗ウイルス薬「アビガン」(富士フイルム富山化学が開発)は適用追加他で再注目。

グローリー <6457>

・1918年に尾上作兵衛が兵庫県姫路市で電球製造機修理で創業。通貨処理機・セルフサービス機器、生体認証ソリューション、ロボットSI等を金融、流通・交通、遊戯、海外の各市場向けに提供。

・5/10発表の2024/3通期は、売上高が前期比45.6%増の3724億円、営業利益が前年同期の▲5.22億円から512億円へ黒字転換。金融、流通・交通市場向けが7/3新紙幣発行に伴う製品更新・改造作業、海外市場での人件費高騰・人手不足に伴うセルフ化ニーズからの製品サービス需要が堅調。

・2025/3通期会社計画は、売上高が前期比1.4%増の1600億円、営業利益が同34.5%減の110億円、年間配当が同2円増配の108円。足元の0.70倍近辺の低PBR(株価純資産倍率)は新紙幣発行に伴い増加する売上高の反動減および中長期的なキャッシュレス化の潮流を反映したとみられるなか、前期の売上比率約50%の海外市場は労働力不足を背景としたセルフ化サービスで成長期待大。

JVCケンウッド <6632>

・2008年にビクターとケンウッドが株式移転により共同持株会社設立。「モビリティ&テレマーケティングサービス」、「セーフティ&セキュリティ」、「エンターテイメント・ソリューション」の3分野関連を営む。

・4/26発表の2024/3通期は、売上収益が前期比6.7%増の3594億円、売上収益から売上原価・販管費を控除した事業利益が同24.5%増の197億円。セーフティ&セキュリティ分野の無線システム事業が好調継続に加え、モビリティ&テレマーケティングサービス分野の海外OEM事業が堅調に推移。

・2025/3通期会社計画は、売上収益が前期比0.7%増の3620億円、事業利益が同3.6%減の190億円、年間配当が同1円増配の13円。令和6年度国土強靱化関係予算案が前年比1.1倍となる中で自動化・遠隔操作監視システム、特に電力や鉄道、水道など広範囲な生活インフラにおける「インフラ施設監視カメラシステム」による統合監視が注目。同社セーフティ&セキュリティ事業へ強い追い風。

ローム <6963>

2300円 (7/5終値)

・1954年に京都で炭素被膜固定抵抗器の開発・販売で創業。大規模集積回路(LSI)、半導体素子、モジュール、およびその他(抵抗器など)の事業セグメントを展開する。カスタムLSIで国内首位。

・5/8発表の2024/3通期は、売上高が前期比7.9%減の4677億円、営業利益に減価償却費を加えたEBITDAが同22.3%減の1153億円。売上比率49%の自動車市場が同8%増収も、民生機器市場が同18%、産業機械市場が17%、コンピュータ&ストレージ市場が29%、通信が7%とそれぞれ減収。

・2025/3通期会社計画は、売上高が前期比2.6%増の4800億円、営業利益が同67.7%減の140億円、年間配当(株式分割考慮後)が同横ばいの50円。利益面でSiC(炭化ケイ素)パワー半導体の生産能力増強先行投資に伴う減価償却費が嵩む。生成AI(人工知能)活用をデータセンターを通さずデバイス上で完結させる「エッジAI」は省電力機能に優れたパワー半導体が必要。追い風となろう。

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。