・内的環境では14日時点の2市場信用買い残が4兆8697億円と2006年6月以来の高水準へ悪化。日経平均株価に係る「現物買い・先物売り」の裁定買い残は先週の「メジャーSQ」通過後の14日でも2兆0384億円と高水準。市場の薄商いが続く中で近い将来、「裁定解消売り」と「信用売り決済」が相場の重しとなる懸念が残る。

・外的環境では、低金利通貨の円を調達し高金利通貨で運用して金利差収益を得る「円キャリー取引」に伴う円売りポジションの積み上がりに対する懸念だ。米商品先物取引委員会(CFTC)によれば、投機筋の11日時点における対ドルの円売り越し額は13万8579枚、4月下旬の過去最高(17万9919枚)から減少も引き続き高水準。選挙を契機にインドではモディ政権の弱体化、メキシコでは新政権での財政悪化懸念、欧州ではフランスで6/30(第1回)、7/7(決選投票)を控えて「自国第一主義」の極右勢力台頭に身構えている。イギリスも7/4に総選挙を控えて政権交代が現実味を帯びている。選挙の公約に総じて人気取りの財政悪化要因が並べられがちな中で国債は売り(利回り上昇)圧力がかかりやすい。今までは国債利回り(長期金利)上昇が金利差に基づく通貨買い要因だったが、それが通貨売り要因へとシフトしやすくなっている。

・そのような環境下、農林中金が24年度中に、保有米国債・欧州国債を10兆円以上売却方針と報じられた。大手行の貸出金も5月に伸びが過去最高となった。また、財務省が国債発行年限の短期化を検討と報じられ、利回り2%超の国内超長期国債などへ外債売却からのシフトを通じて円高要因となることも考えられる。

・東証が19日、TOPIX見直し案を公表。現行のTOPIXは基本的にプライム上場銘柄を選定対象としていたが、これをスタンダード市場とグロース市場も対象とし、流動性基準をもとに銘柄を定期入れ替えする案となっている。初回の定期入れ替えは2026年10月とまだ先であるものの、スタンダード、グロース市場での売られ過ぎ/割安銘柄は積極的に拾うスタンスが有効だろう。

・カナディアン・ソーラーインフラ投資法人<9284>や東京インフラ・エネルギー投資法人<9285>など6月決算の上場インフラファンドは、足元で太陽光発電で出力制御に伴う発電量が計画未達となることを背景に会社予想分配金利回りが7%台まで売られていた。送配電設備や蓄電の改善を見込めば投資好機と言える面もあり、配当権利落ち後で狙うのも一考だろう。

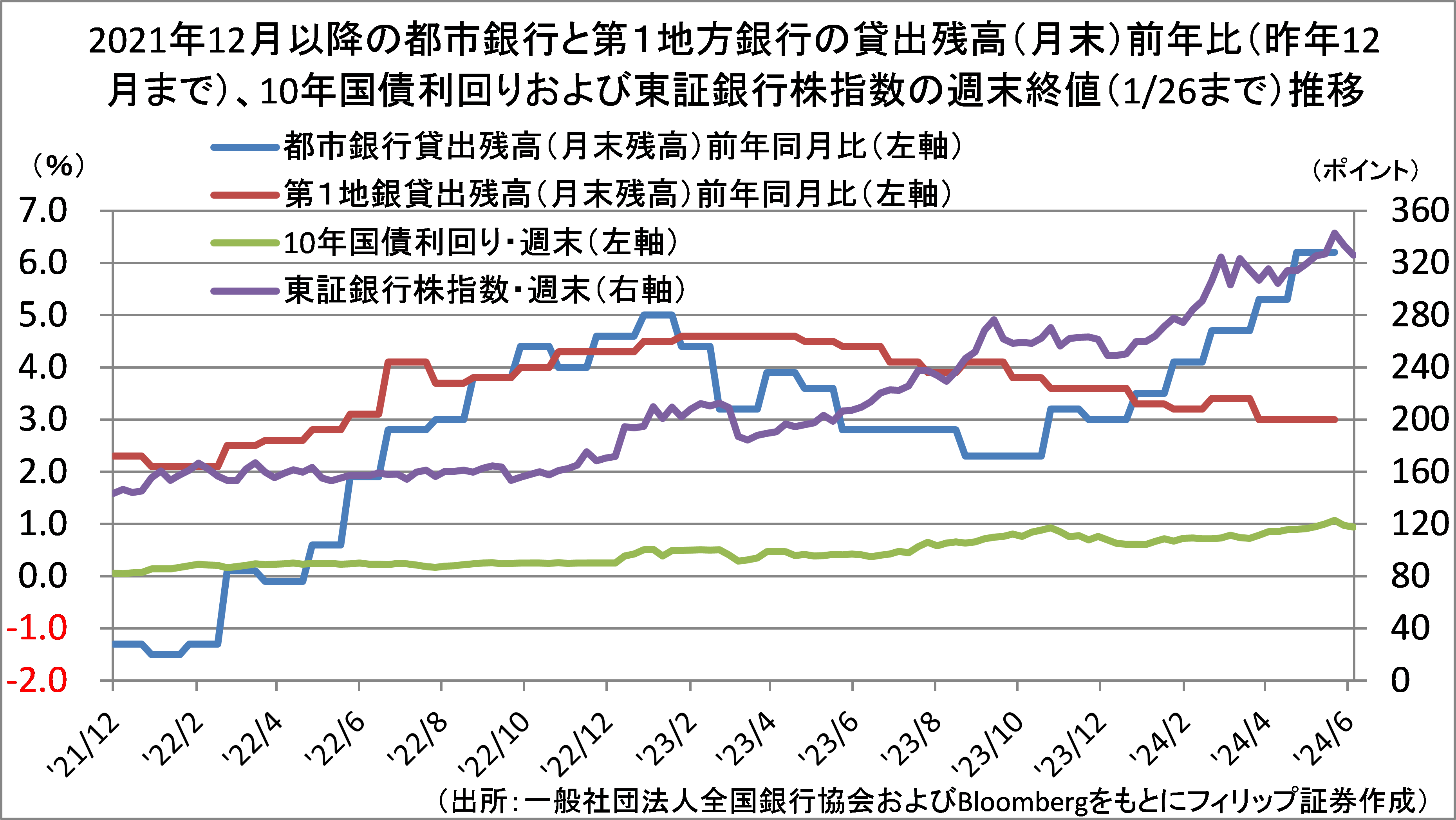

■貸出残高伸び率で足元はメガバンク優勢も

全国銀行協会によると大手5行の5月末貸出金残高が前年同月比6.2%増と、新型コロナ禍の実質無利子・無担保融資による伸びを除くと2001年以降で最高の伸び率。背景には、大企業で市場からの要請で事業の成長ストーリーを示す必要性が増し、設備投資が活発になっていることが挙げられる。日銀の3月調査によると大企業製造業の24年度設備投資額は前年度比8.5%増。ファンドによる大型M&Aや将来の金利上昇を見越して固定金利での借り入れに動く企業もある模様。大手行はPBR(株価純資産倍率)向上に向けて貸し出しを積極化している面もある。

他方、地銀は取引先に中小企業が多く、23年夏から実質無利子・無担保融資の返済本格化で4月に最後の返済ピークを迎えて足元で貸し出しが伸び悩んでいる。それは逆に地銀株の押し目狙いを示唆している面もあろう。

(公益社団法人 日本証券アナリスト協会検定会員、国際公認投資アナリスト)

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。